IRの力で企業価値向上に貢献する ジェイ・フェニックス・リサーチ株式会社

アイロムグループ2372 超過利潤(EVA®)分析による時価総額倍増へのシナリオ

超過利潤ベースの証券アナリストレポート

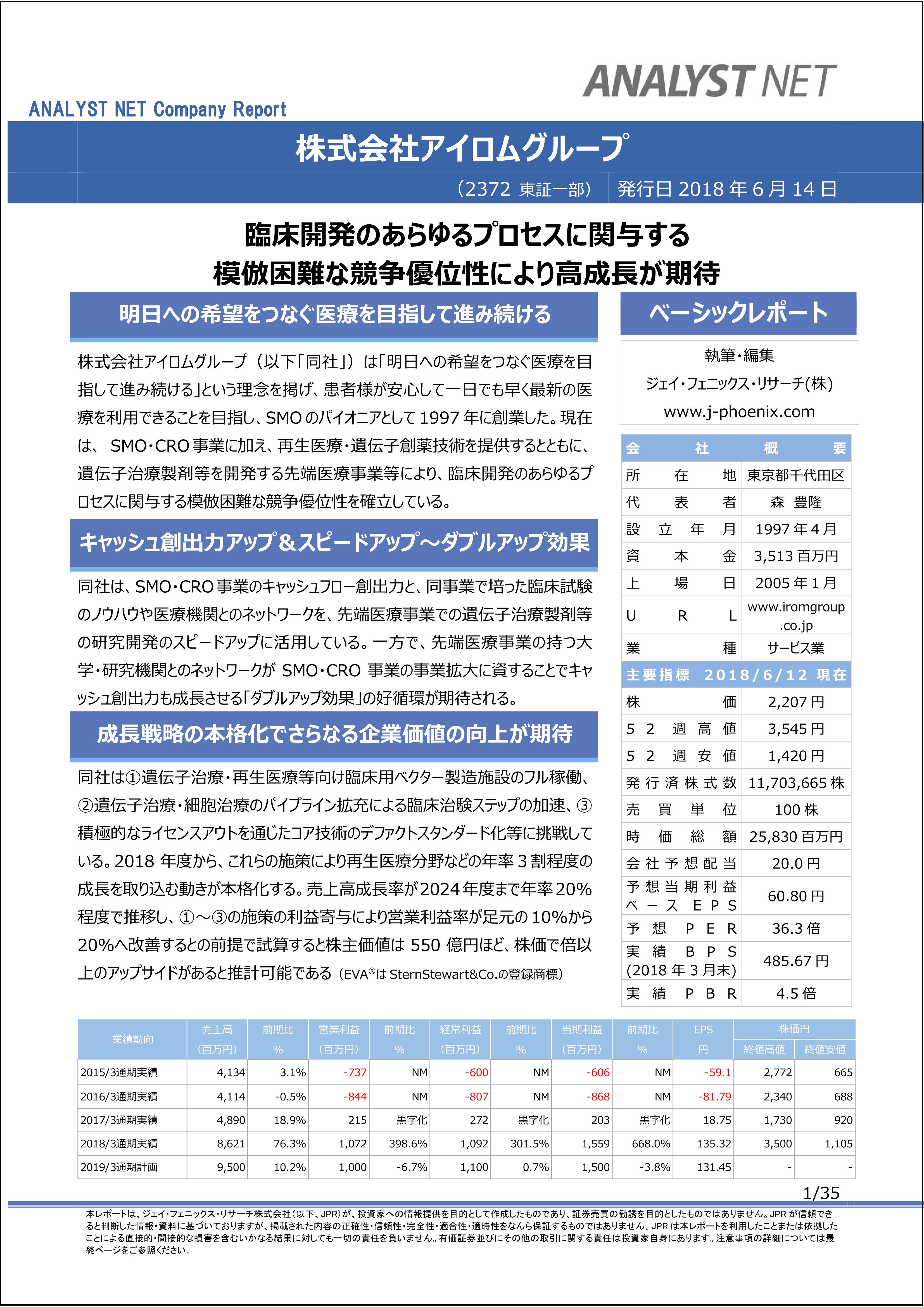

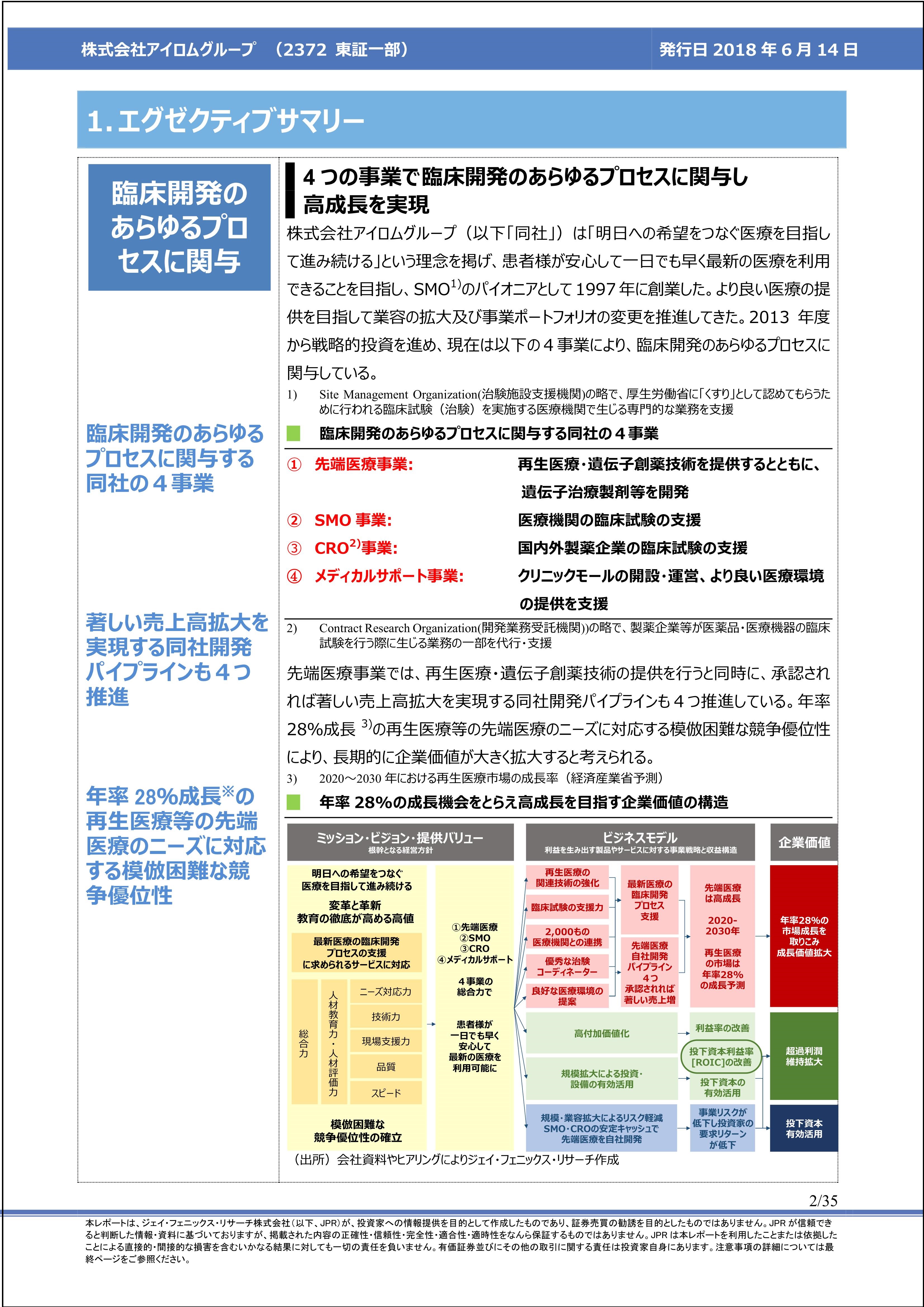

臨床開発のあらゆるプロセスに関与する

模倣困難な競争優位性により高成長が期待

明日への希望をつなぐ医療を目指して進み続ける

株式会社アイロムグループ(以下「同社」)は「明日への希望をつなぐ医療を目

指して進み続ける」という理念を掲げ、患者様が安心して一日でも早く最新の医

療を利用できることを目指し、SMO のパイオニアとして 1997 年に創業した。現在

は、 SMO・CRO 事業に加え、再生医療・遺伝子創薬技術を提供するとともに、

遺伝子治療製剤等を開発する先端医療事業等により、臨床開発のあらゆるプ

ロセスに関与する模倣困難な競争優位性を確立している。

キャッシュ創出力アップ&スピードアップ~ダブルアップ効果

同社は、SMO・CRO事業のキャッシュフロー創出力と、同事業で培った臨床試験

のノウハウや医療機関とのネットワークを、先端医療事業での遺伝子治療製剤等

の研究開発のスピードアップに活用している。一方で、先端医療事業の持つ大

学・研究機関とのネットワークが SMO・CRO 事業の事業拡大に資することでキャ

ッシュ創出力も成長させる「ダブルアップ効果」の好循環が期待される。

成長戦略の本格化でさらなる企業価値の向上が期待

同社は①遺伝子治療・再生医療等向け臨床用ベクター製造施設のフル稼働、

②遺伝子治療・細胞治療のパイプライン拡充による臨床治験ステップの加速、③

積極的なライセンスアウトを通じたコア技術のデファクトスタンダード化等に挑戦して

いる。2018 年度から、これらの施策により再生医療分野などの年率3割程度の

成長を取り込む動きが本格化する。売上高成長率が2024年度まで年率20%

程度で推移し、①~③の施策の利益寄与により営業利益率が足元の 10%から

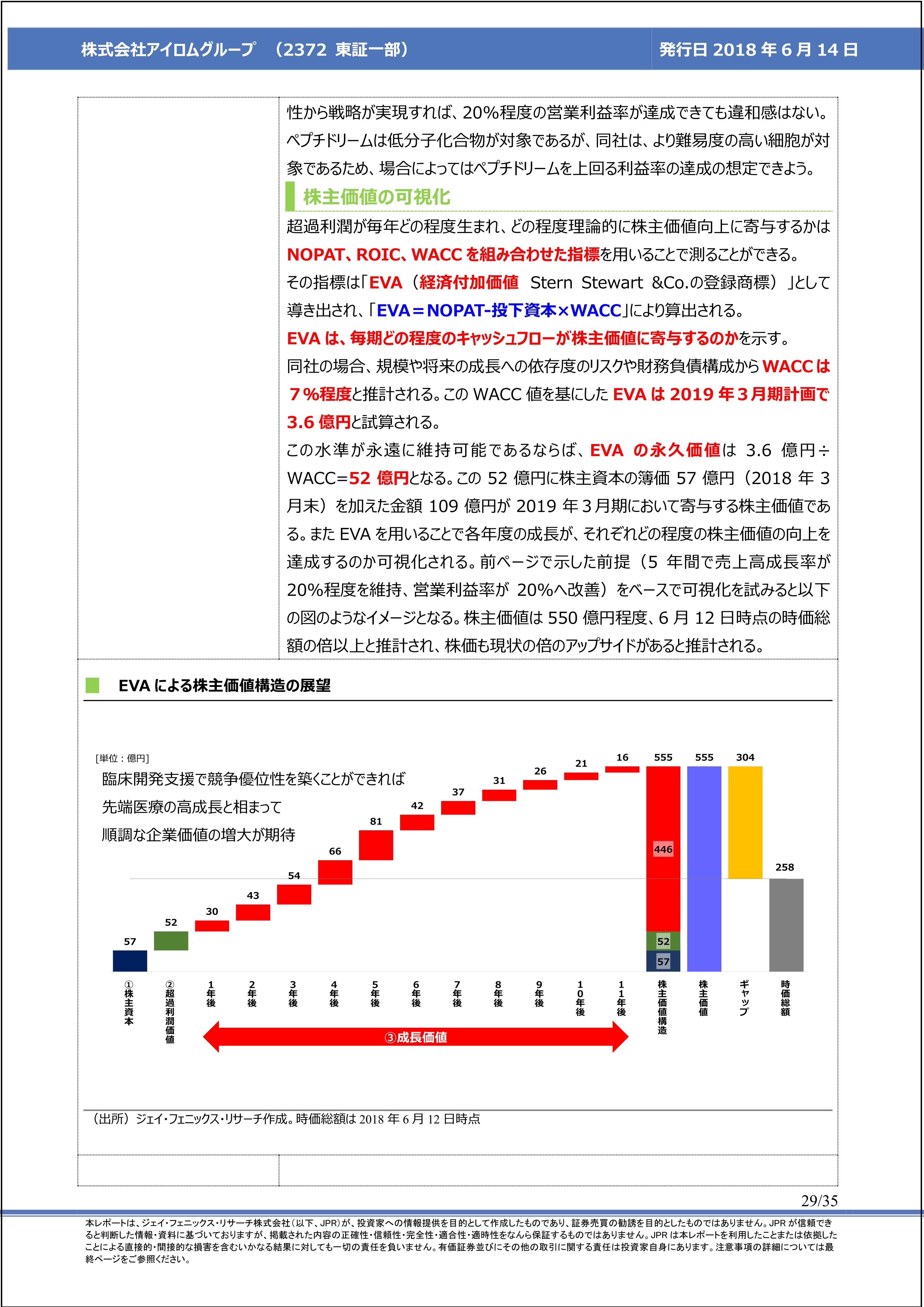

20%へ改善するとの前提で試算すると株主価値は 550 億円ほど、株価で倍以

上のアップサイドがあると推計可能である(EVA ® は SternStewart&Co.の登録商標)