IRの力で企業価値向上に貢献する ジェイ・フェニックス・リサーチ株式会社

日立製作所の株価が2倍になる条件

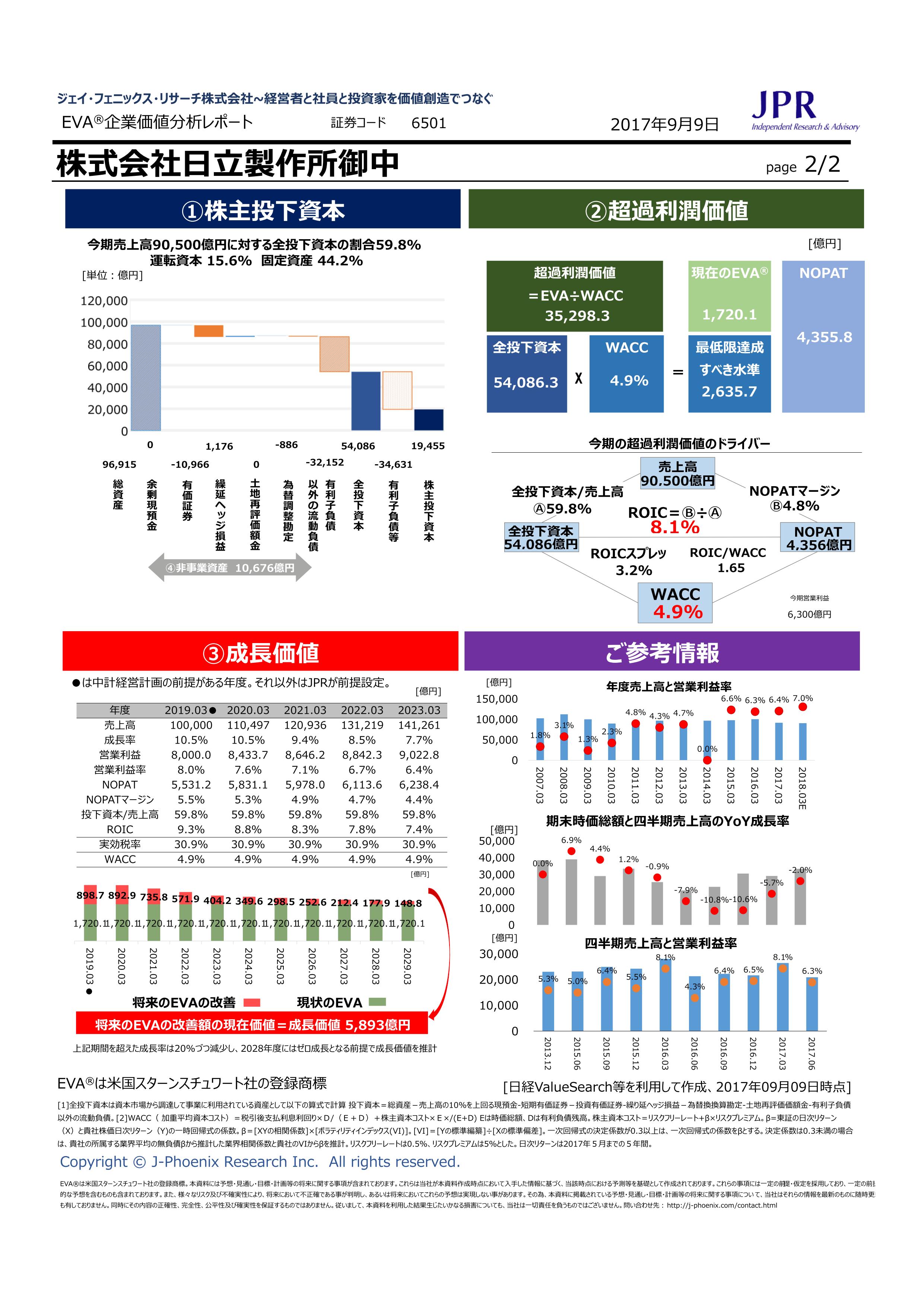

株価2.0倍になる前提は5年後で売上高14兆1,261億円、営業利益9,023億円の達成

足元の成長トレンドから見れば十分に達成可能

日立製作所6501を投下資本、超過利潤価値、成長価値などに分解するEVA法によって分析した。

業績や将来見通し、中期経営計画などをベースに試算した結果、5年程度で売上高が14兆1,261億円、営業利益が9,023億円となる前提で株価が2倍、時価総額が7兆円を超えることは十分可能と推計された。

EVAレポートの「③成長価値」で示したシナリオが株価に織り込まれれば十分に2倍になる可能性はある。

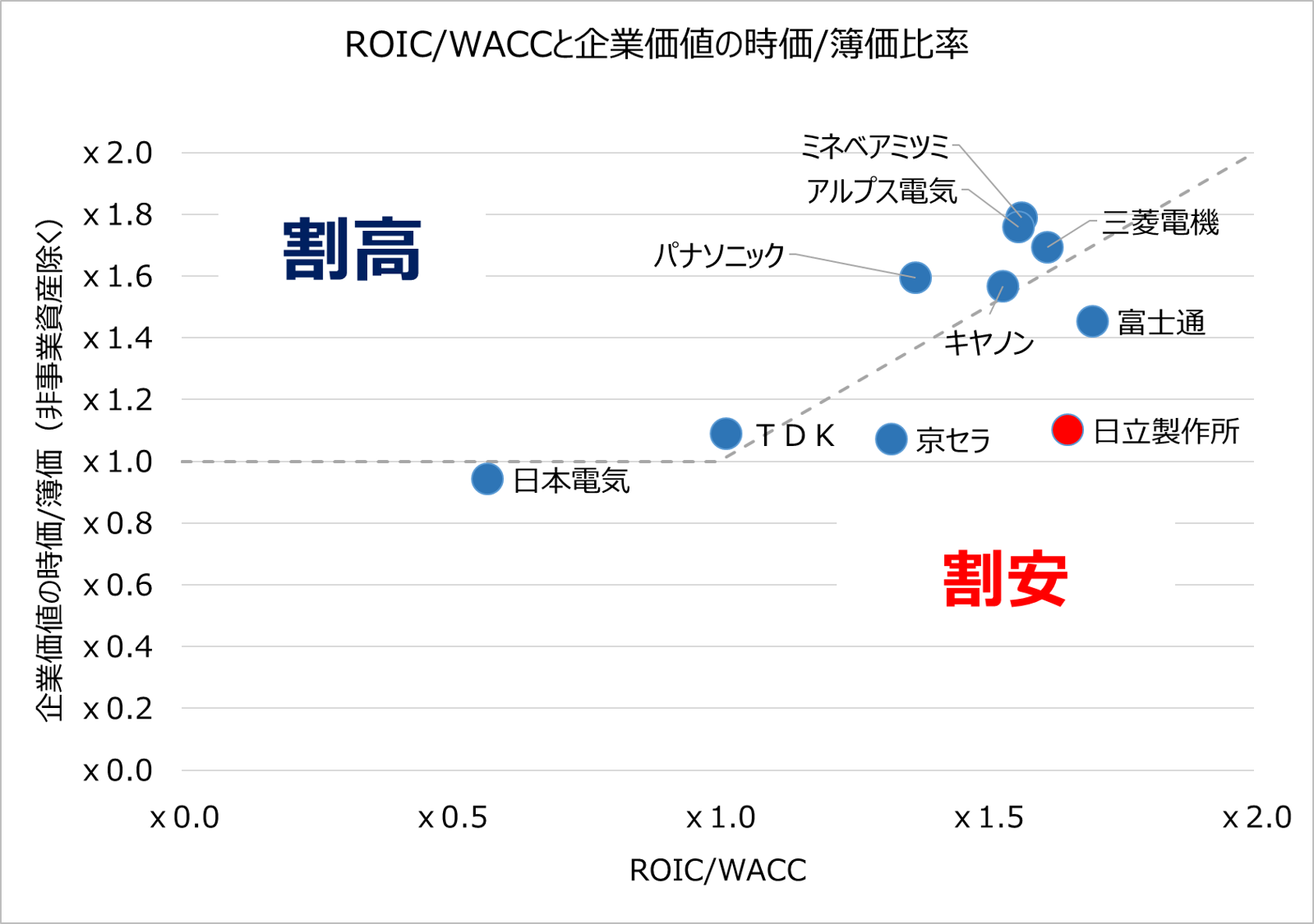

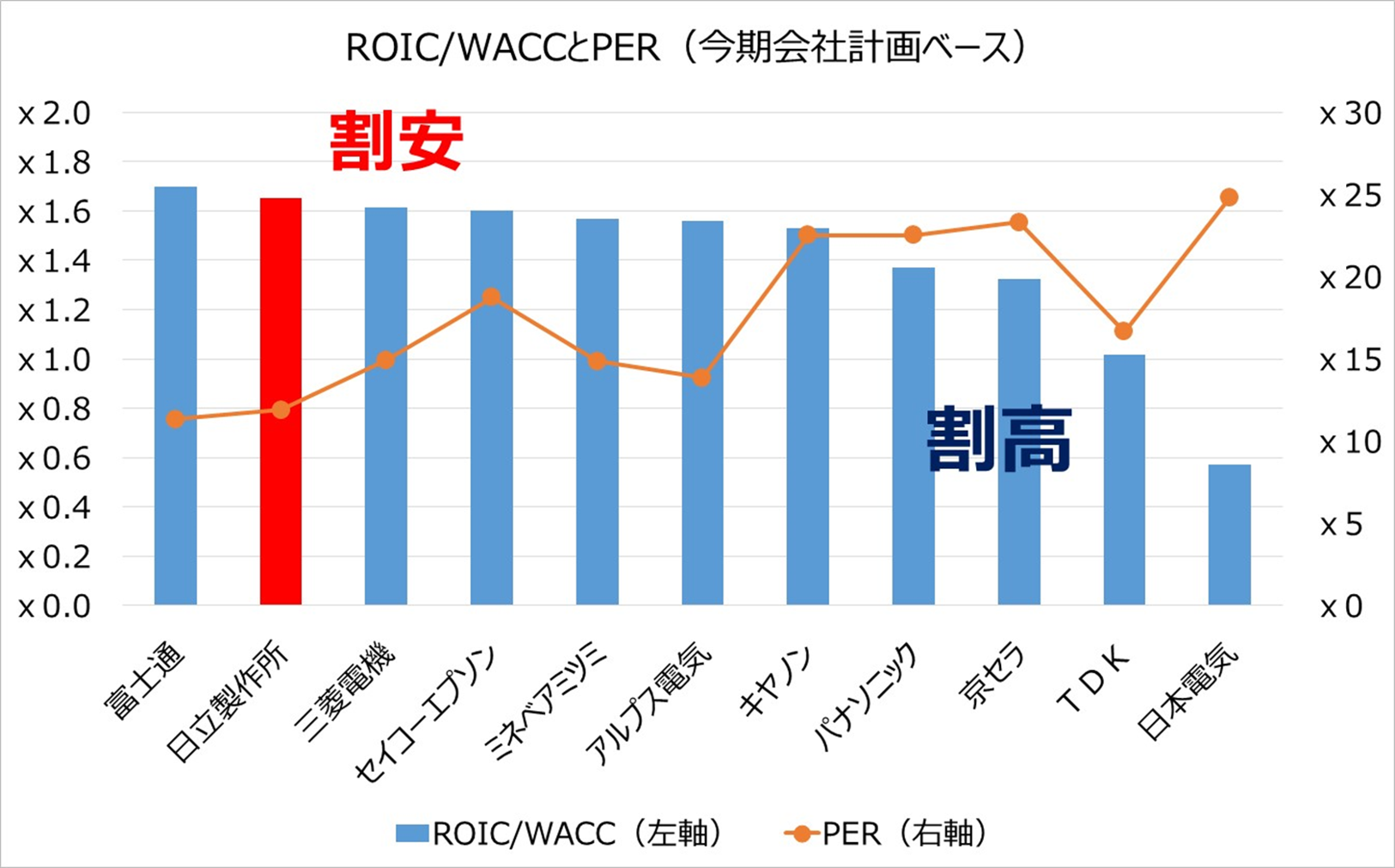

ROIC/WACCとPER、ROICと企業価値の簿価/時価比率を見ても、日立製作所は割安である。

総合的に見て日立製作所の時価総額は理論的な株主価値からみて大幅の割安であると言わざるを得ない。

投資家の日立製作所への成長期待が改善すれば大幅な株価上昇余地がるといえる。

(以上すべて2017年9月8日終値ベース&直前四半期決算ベース)