IRの力で企業価値向上に貢献する ジェイ・フェニックス・リサーチ株式会社

改訂コーポレートガバナンスコードと

EVA®経営システムによる対応の意義

EVA®:SternStewart&Co.の登録商標

2018年09月21日

ジェイ・フェニックス・リサーチ株式会社

代表取締役 宮下 修、CFA

■コーポレートガバナンスコードに資本コストが明記

東証のコーポレートガバナンスコードが6月1日に改訂された。最大のポイントは資本コストが明記されたことである。資本コストとは、投資家から調達して投下した資本に対して、投資家が要求する最低限のリターンである。つまり文字通り、投下した資本のコスト、つまり資本を利用したことに対する対価である。社員の労働の対価として給料、取引業者の提供したサービスに対して支払があるのと同様に、資本にもそれなりにコストがかかる。

さて、一体どのぐらいのコストになるのだろうか?

理論的な説明は割愛するが、借入と株式の加重平均で見て、ざっと3-8%程度のコストが日本の上場企業の投下資本にはかかっている。景気に左右されず、事業リスクが低く、デットを多用している場合は3%程度に場合もある。リスクが高い上場したてのインターネット系企業では7-8%のケースもある。株主資本の50%程度の借金の企業で見れば、平均的な事業リスクの場合で約5%程度である。

資本コストは把握するのが本来は当たり前の話

利用した資源にコストがかかり、適切な対価を把握することは極めて当たり前の話であるが、その当たり前のことが投下した資本に関してはあまり把握されてこなかった。ヒト、モノ、カネ(資本)といわれる3大経営資源にも関わらず、なぜだろうか?

なぜならば、資本コストは、配当利回りや株価変動の統計学的な処理から理論的に推計するなど簡単に算出できないからだ。ただし、金融理論のプロフェッショナルを雇えばかなり適切に把握できる。

精緻に計算するためには、金融理論で訓練を受けたプロが必要である。そうした経験のある社員がいればいいが、なかなかそういった人材を社内に抱えることは難しい。

プロに外注して計算すれば、適切に計算ができるがそれなりのコストがかかるため、正確な把握がなされていなかったのが実態であろう。

しかし、より厳格なガバナンスが世界的にもとめられる中で、計算が難しいから把握しないといって本来把握するべき資本コストを無視することは許されなくなってきている。

改訂内容:原則1-4

こうした背景を踏まえて、今回の改訂では、原則1-4において「政策保有株式について、保有目的が適切か、保有に伴う便益やリスクが資本コストに見合っているか等を具体的に精査し、保有の適否を検証するとともに、そうした検証の内容について開示すべきである」と明示された。

改訂内容:原則5-2

また、原則5-2においては、「経営戦略や経営計画の策定・公表に当たっては、自社の資本コストを的確に把握した上で、収益計画や資本政策の基本的な方針を示すとともに、収益力・資本効率等に関する目標を提示し、その実現のために、事業ポートフォリオの見直しや、設備投資・研究開発投資・人材投資等を含む経営資源の配分等に関し具体的に何を実行するのかについて、株主に分かりやすい言葉・論理で明確に説明を行うべきである。」とされた。

■資本コストを意識した経営システム~EVA®経営システム

資本コストとは投資家の要求するリターン

~株と借入の加重平均でみれば日本では3-8%程度

改めて、資本コストとは何か、それが経営にとって何を意味しているのか、説明しよう。理論的な説明をすると長くなるので、ここでは基本的な概念だけを説明する。

すでに述べたが、資本コストとは、企業が投資家から調達して投下している資本に対して最低限、投資家が長期的に企業に平均的に達成してもらいたいと思っている税引後のリターンの水準である。つまり資本コストを超過する税引後の利益を企業が達成して初めて投資家が満足する。

お金に色はないということで、経営戦略で資本コストを把握する場合、株で調達した割合と借入で調達した割合の加重で計算するのが一般的である。そのように計算すると、多くの企業が日本では5-8%程度になる。個別事業の事業変動リスクに応じて9%から場合によっては10%、逆に安定していれば3%程度になる場合もある。

その水準は、個別の株価変動や東証インデックスの変動をベースにした計算等から理論的に推計される。精緻に計算するためには金融理論による統計学的な処理が必要となるが、簡便的には5%程度が目安になる。なお、これらの計算根拠については、別の機会の投稿で詳細に述べたい。

当社では、3600社の日次データ過去5年分の数値から東証全体、業種平均、個別株等を統計学的処理をおこなって理論的に計算し、実際の時価総額の合計と、個別の株主価値の合計値を比較するなどして厳密に計算している。一週間に一度、2-3時間かけて自動計算アルゴリズムと結果から導かれる企業価値をアナログ的に検証しながら理論的な価値と時価総額の整合性を把握しファインチューニングている。

企業の本質から考えると理解できる資本コストの意義

資本コストは、企業にとってどのような意味を持つのであろうか?

まずは企業の定義から論じてみる必要がある。

いろいろな定義の仕方があるか、当社では以下のように定義している。

企業とは

『特定の社会ニーズに対応するために、利用した経営資源に対して「適切な対価」を支払ったうえで、永続的に営まれるシステム』

ここで、経営資源として重要なものは、ヒト、モノ、カネであり、カネに対する「適切な対価」が資本コストとなる。最近は「ビッグデータ」も含まれるかもしれないが、これは広義の「モノ」として考えられる。

それぞれに「適切な対価」を支払うことは企業として当然のことである。ヒト、モノを利用した場合の対価はわかりやすいが、カネ(資本)はわかりにくい。

ただ、資本の中でも借り入れはわかりやすい。金利という明確な対価があるからだ。難しいのは資本の中でも株式で調達した資本に対する「適切な対価」である。

2-3%程度の配当利回りという低い数字が、変動が激しい株式に投資した場合の「適切な対価」なのかと考えると、低すぎると大抵の人は思うだろう。

では一体どの程度が「適切な対価」の水準になるのだろうか?直観的な説明を試みるには、自分が企業を設立して友人から資本を調達したことを想像してみれば良い。

おそらく、最低でも20%程度ぐらいは長期的にリターンが欲しいとおもうのではないだろうか?

この感覚をトヨタ自動車に当てはめれるとどうなるか?事業リスクが低いから20%も要求はしないだろう。

とは言っても、価格変動も考えると人によってレンジがあろうが、「最低限満足する水準」としては年に7-10%ぐらいのリターンは要求するのではないだろうか。

これが株式による調達の直観的な資本コストである。借入の場合はの金利が非常に安いので、借入と株式で加重平均すると5%ぐらいになるわけである。

EVA経営システムの意義~投資家との資本コストを軸にした対話が促進

以上のレンジの水準の資本コストが「適切な対価」であることを踏まえて、会計上認識されるコストに加えて、投下した資本に対して適切な対価である資本コストを把握して経営に活用することが、企業の活動の上で極めて重要である。

資本コストを経営戦略に生かす方法としては、超過利潤という概念を生かした経営(EVA経営システム)の導入がある。著名なEVA経営システムの導入の例としては、コーポレートガバナンス対応でもベストプラクティスとして名高い花王様(4452)やピジョン様(7256)があげられる。筆者は、2000年代にスターンスチュワート日本支店の初の日本人コンサルタントとして花王様のEVA経営システムの導入をご支援した。その経験にもとづいてEVA経営システムとはなにか?どうコーポレートガバナンスコードに対応するのか考えを述べたい。

そもそもEVAとは、ノーベル経済学賞受賞の企業価値の理論(MM理論)で名高い米国のシカゴ大学のモジリニアーニ、ミラー教授が打ち出した理論の証明につかわれた概念である。その弟子であるスターンとスチュワートの設立したコンサルティング会社によって1990年代に経営システムへと発展した。

筆者は日本人初のEVA経営コンサルタントとして花王様に対してEVA経営導入を支援に従事した。

この経験を踏まえて、EVAをさらに分解して詳細に、企業にとっての意義を論じてみよう。

EVAは企業価値を

① もともとあった投下資本の回収

② それを超えた超過利潤(EVA)の価値

③ 超過利潤(EVA)の将来の成長

にわける。②がプラスで初めて企業は価値を生み出したことになる。

②は以下のように計算される。

超過利潤(EVA)=税引き後営業利益-企業活動に投下された資本×資本コスト→毎年計算可能

超過利潤価値=将来の毎年の超過利潤(EVA)を資本コストで割り引いた値の合計

税引後営業利益は、営業利益×(1-実効税率)で簡便的に算出可能である。

また、企業活動に投下された資本は株式資本簿価+借入でざっと計算できる。

なお、事業に投下されてない余剰資産がある場合は別途調整が必要になるので留意が必要である。

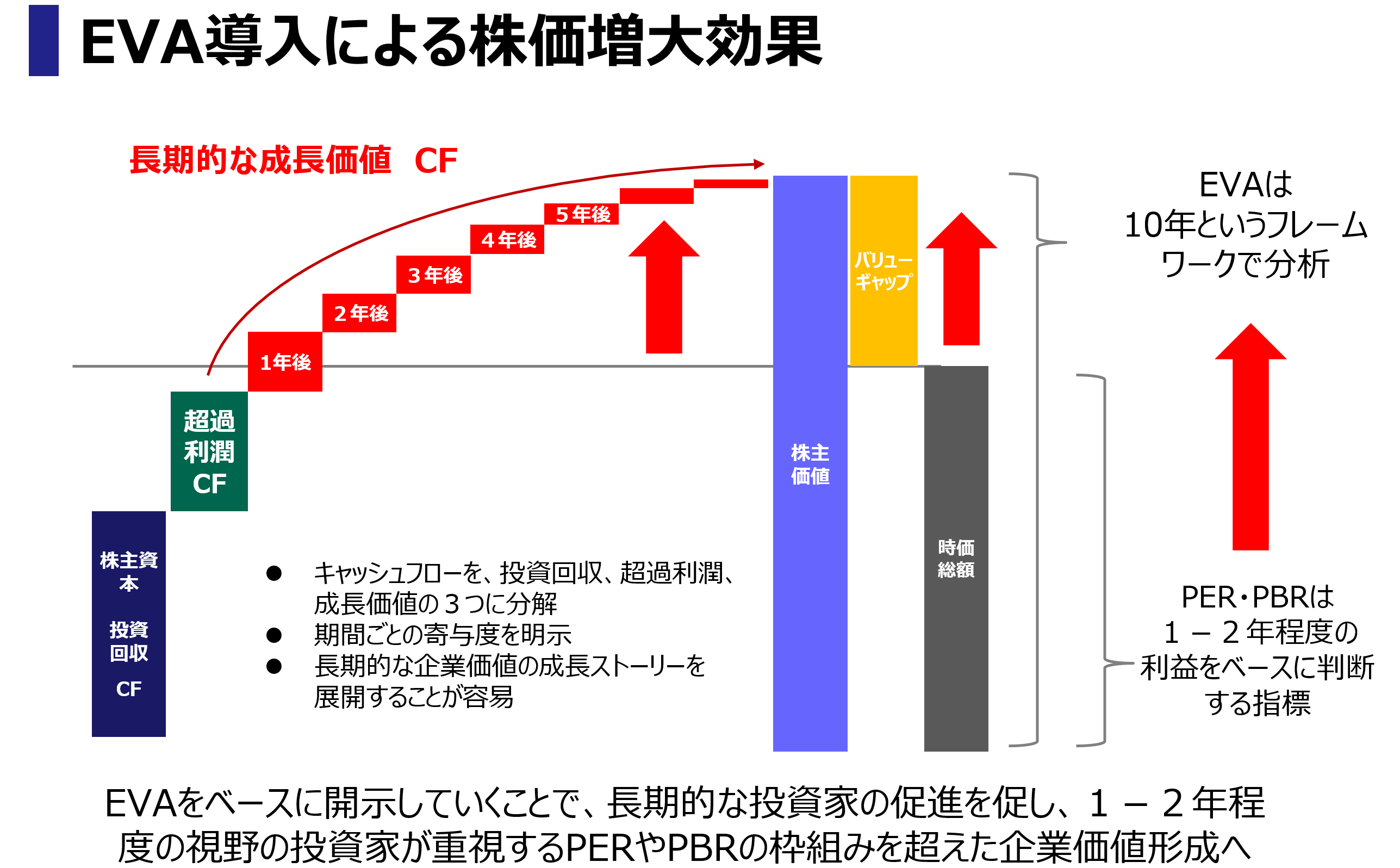

EVAを使うことで、経営者は将来のキャッシュフローを3つ(成長価値、超過利潤価値、投下資本)に分解してそれぞれについて議論していくことが可能になる。結果として、資本コストを軸にした投資家との対話を建設的に進めることが可能になる。

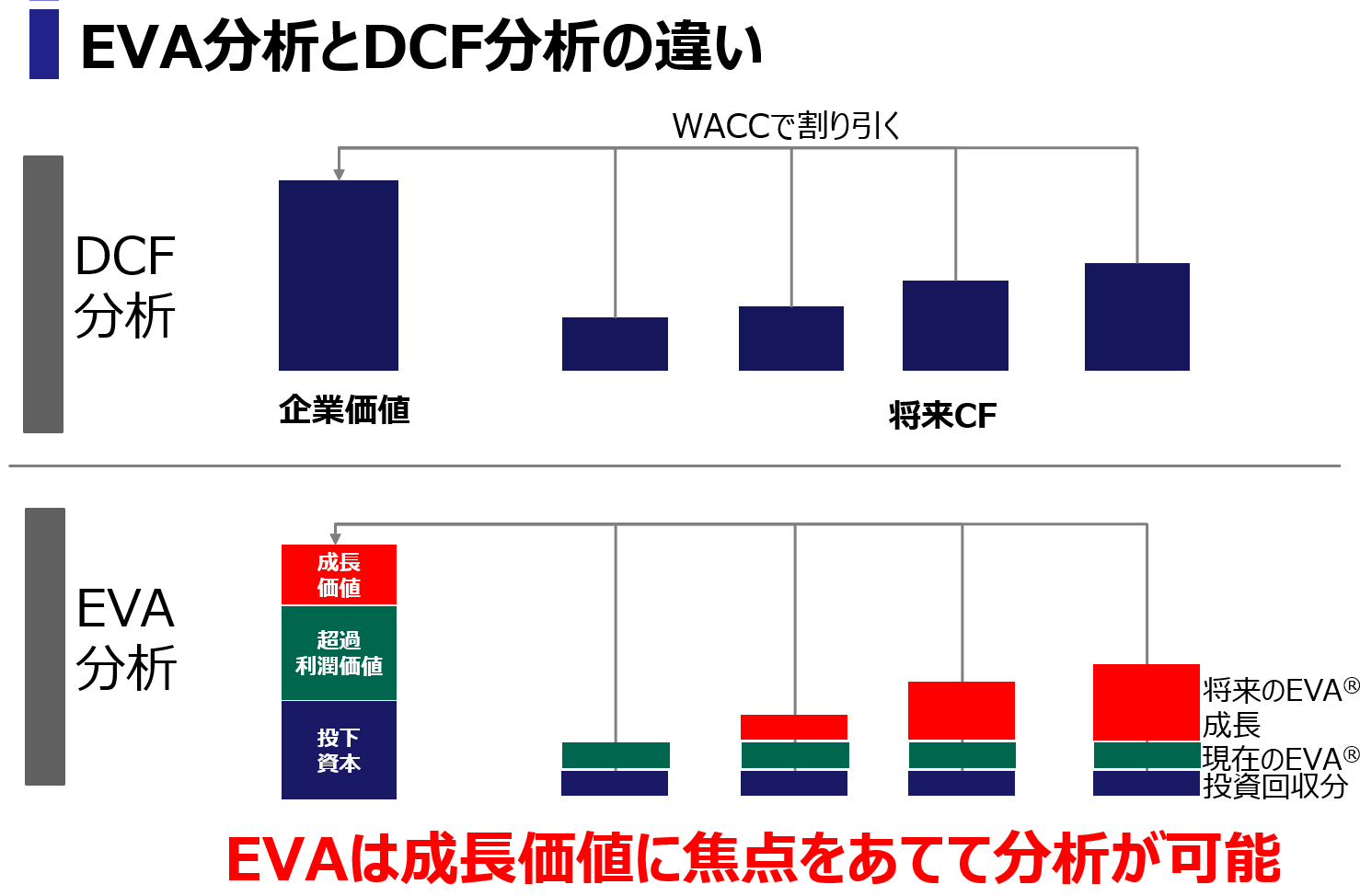

企業価値の分析方法として有名なディスカウントキャッシュフロー(DCF法)も企業価値を計算できるが、以下の図で示したように企業価値を分解しない。

よってその企業が本当に価値を生み出しているのかどうかを把握することは困難である。

DCF法との違い~EVAは成長価値のアピールがより容易になる

これをさらに時系列で将来的にビジュアルに示せば長期的な企業価値発展を説明することが以下の図のように可能となる。EVAを導入し、投資家との対話をおこなうことで、成長価値の高い企業は株価増大効果も期待できよう。このような体制を築けば、コーポレートガバナンスに対応するだけではなく株価の底上げにも寄与できよう。政策保有株式の保有目的の適切さもEVAを用いて説明すればアカウンタブルに説明可能となる。

デイトレのような投資家にとっては企業価値などよりも価格が激しく上がり下がりすれば魅力的な株式投資になろうが、

本質的な視点で株式投資を行う投資家にとっては、企業価値を企業が生み出さしていくかどうかは極めて重要である。

1-2年の投資の視点であれば、資本コストなど見ないでPERやPBRで判断すればよいが、長期的な視点では企業の資本コストを上回る価値創造力を把握することが極めて重要になる。

企業が長期的な保有目的の投資家を引き付ける上では、EVAのように資本コストを軸に、戦略を語っていくことが重要になる。

特に成長価値を明確に示したい場合はEVAがふさわしい。

■EVA経営システムの社員にとっての意義

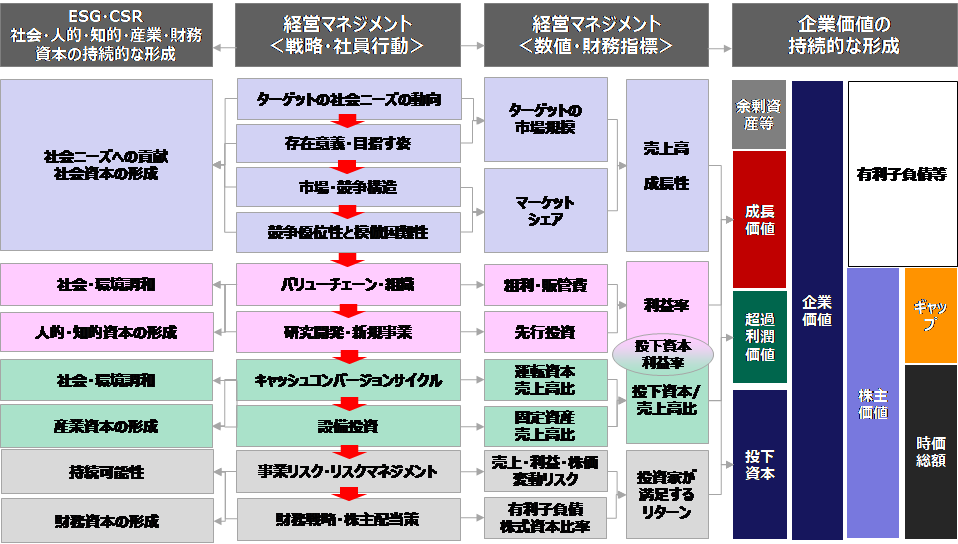

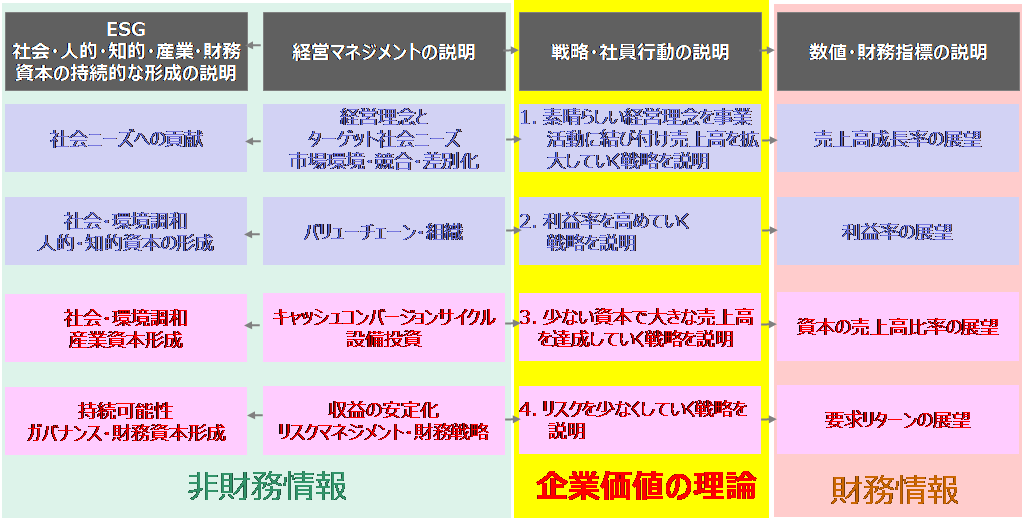

EVA経営システムの導入は株主だけでなく、社員にとっても意義がある。実際の財務、社員行動、経営戦略をEVAツリーとして以下のように整理して相互の関連性をロジカル、かつ定量的に把握することが可能である。

EVA経営システムは、時価総額と直結する「株主価値」と経営戦略と整合的に整理し「価値創造の見える化」を体系的におこなうため、全ての活動が簡単に理解することが可能になる。

以上の枠組を導入していくことで、原則5-2に十分に対応できよう。

最終的には以下のような形で社内外に発信していくことが理想と考えられよう。

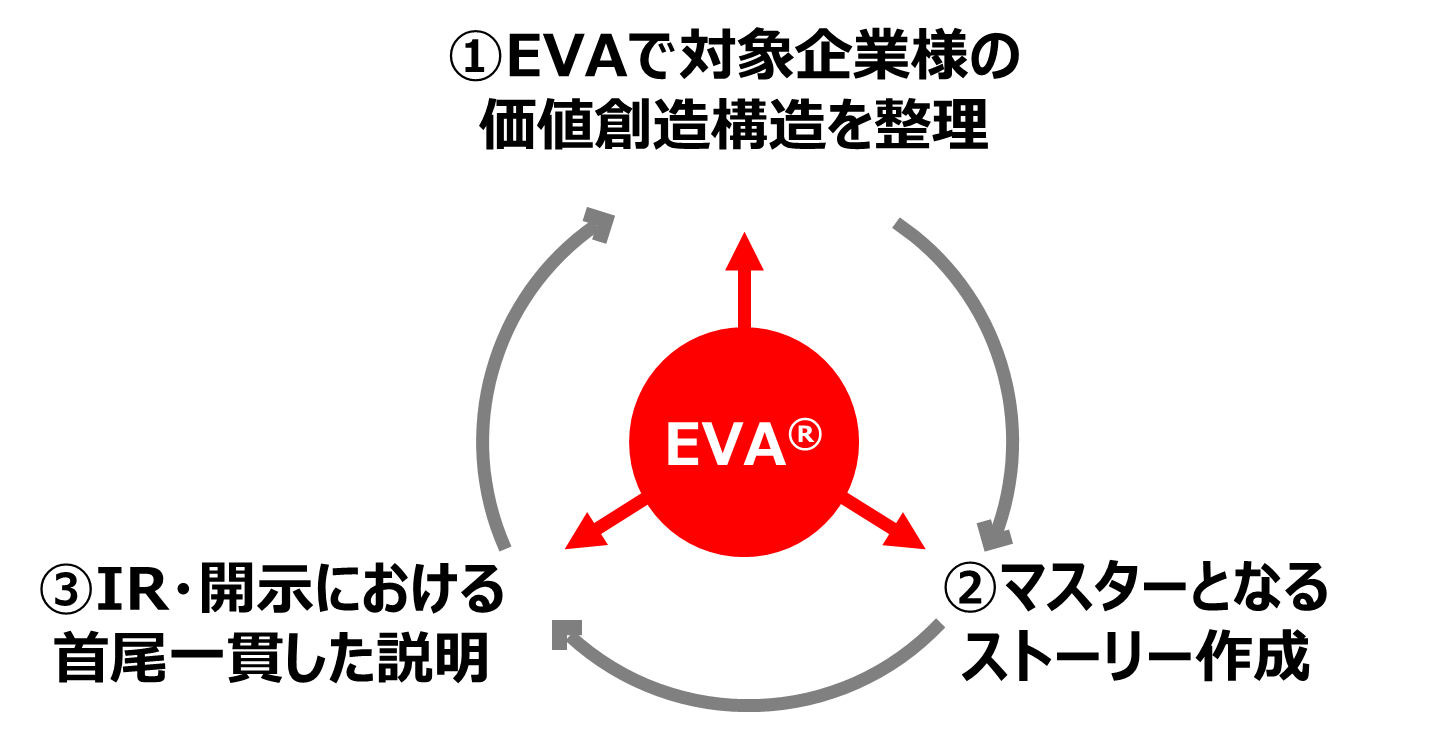

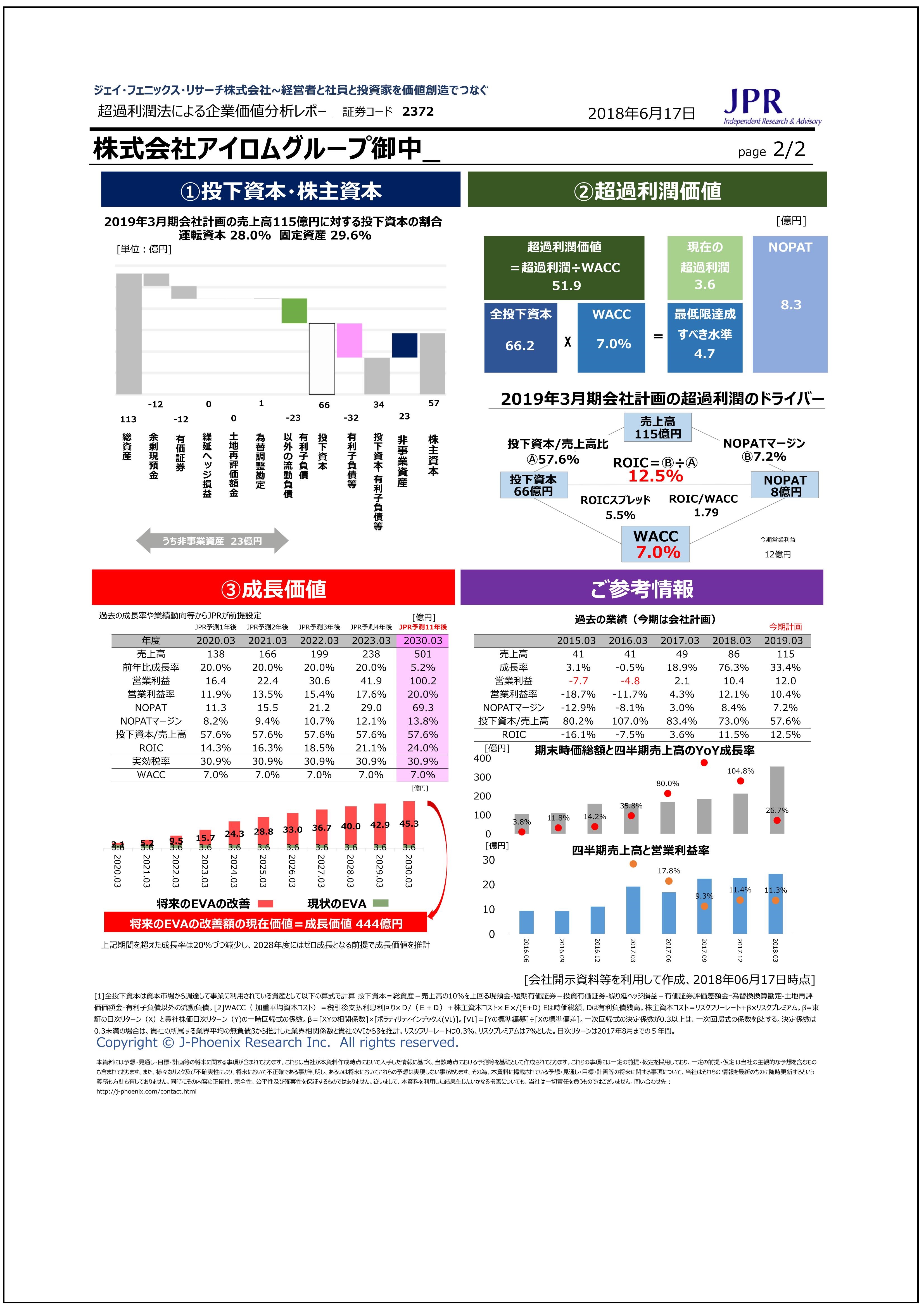

■アイロムグループ様(2372)の事例

上記のEVAのフレームワークでまとめた事例として当社の顧客のアイロムグループ様(2146)について当社が執筆した証券アナリストレポートがある(2018年6月14日発行)。

どのようにして作成したのかは、以下のPDF資料を参照されたい。

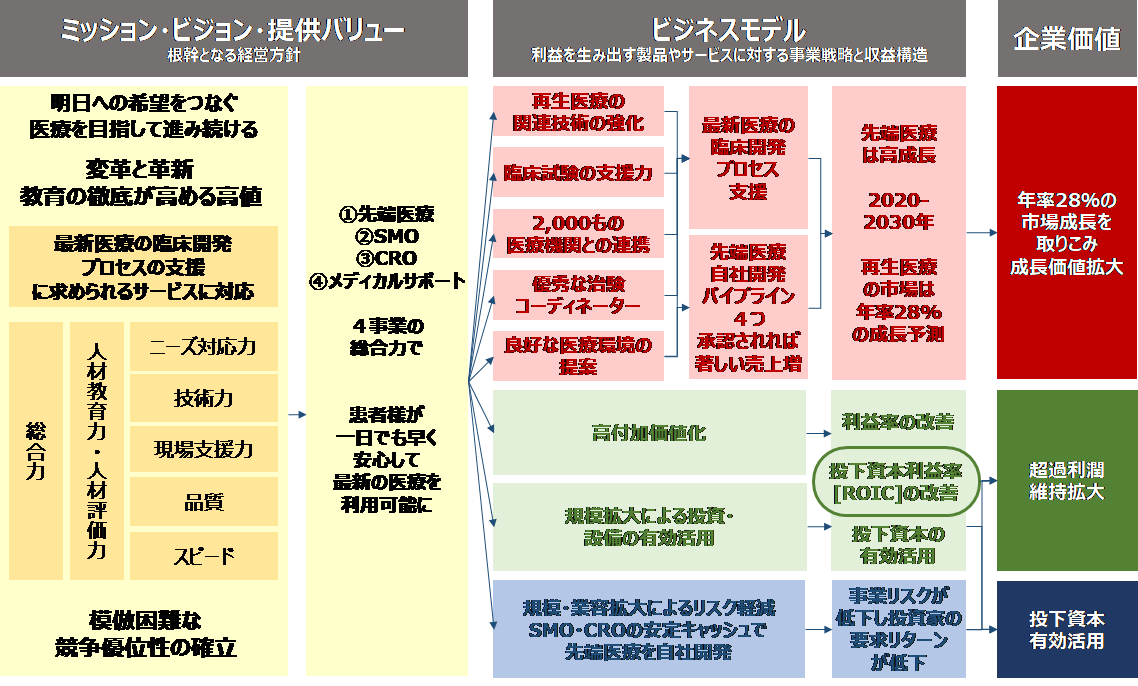

アイロムグループ様(2146)は、は「明日への希望をつなぐ医療を目指して進み続ける」という理念を掲げ、患者様が安心して一日でも早く最新の医療を利用できることを目指し、SMOのパイオニアとして1997年に創業した。現在は、 SMO・CRO事業に加え、再生医療・遺伝子創薬技術を提供するとともに、遺伝子治療製剤等を開発する先端医療事業等により、臨床開発のあらゆるプロセスに関与する模倣困難な競争優位性を確立している。経営理念、コア戦略、ビジョン、提供バリューを起点に、売上高成長、利益率、投下資本売上高比率、事業リスクがどう今後変化していくのかを構造化し、理論的に導いた資本コスト7%を軸に、一気通貫で最終的にはEVAによる企業価値の分析としてまとめている。

事業戦略をEVAの概念:企業価値=投下資本+超過利潤+成長価値で整理した図

EVAのフレームワークで整理すると、企業価値の増大は以下のように構造化できる。

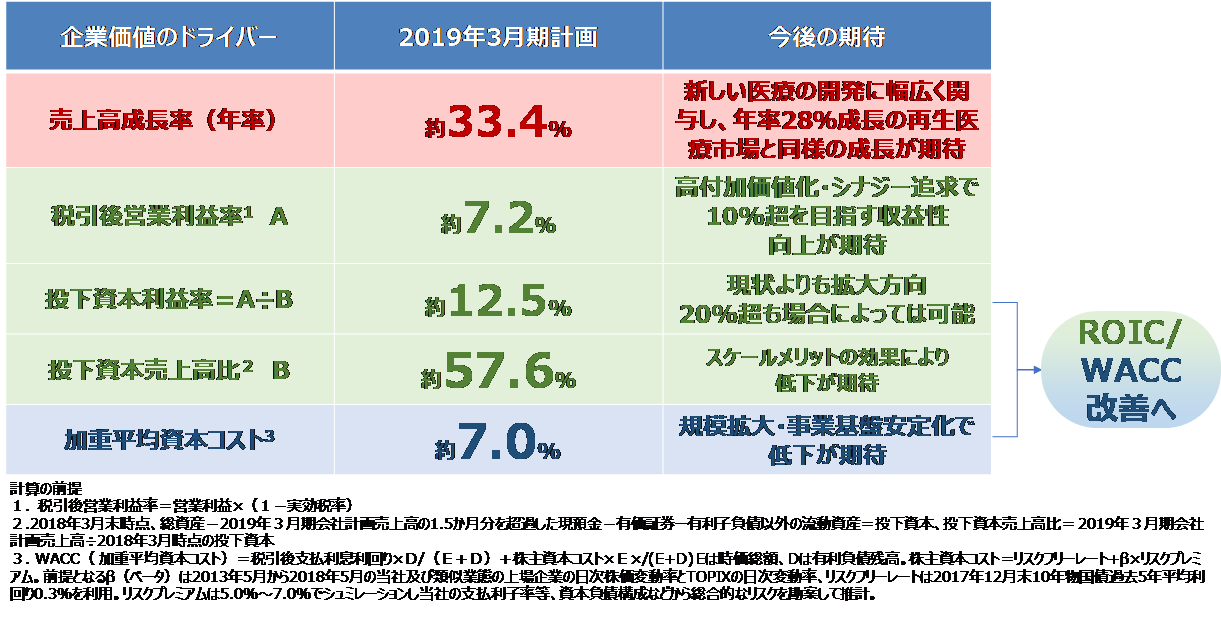

アイロムグループ様(2372)の企業価値が増大する動きを定量的に示したのが以下の図である。過去5年間の株価変動率等から当社独自のノウハウで推計した結果、資本コストは7%程度とみている。

再生分野で著しい成長が期待されるがリスクが大きいので資本コストは7%程度と推計される。

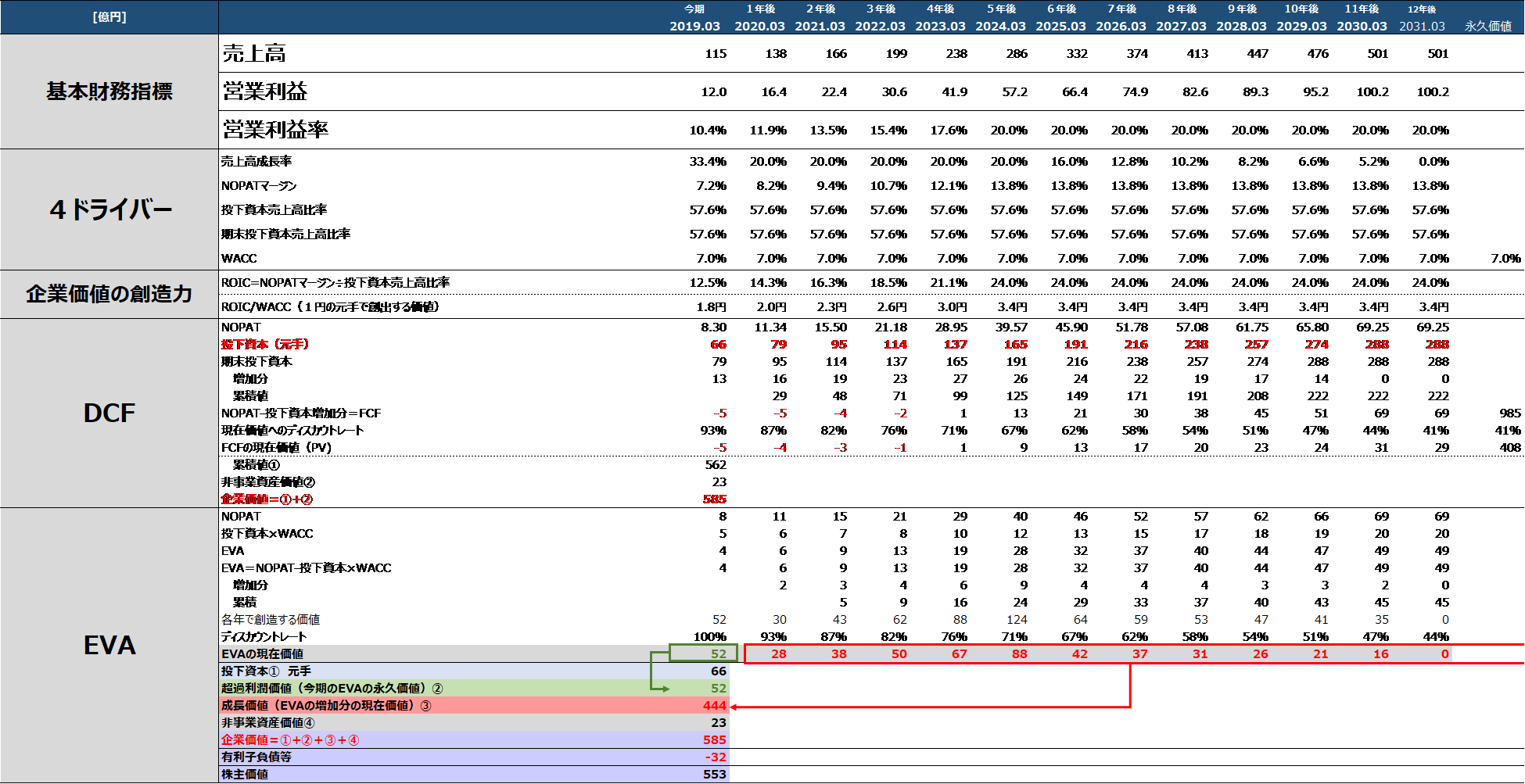

この概念をもとに将来展望を示したものが以下である。細胞ベースの医療のプラットフォームになるというシナリオから営業利益率が20%へ改善し、売上高成長率も年率20%が5年ほど続くという予想をもとにすれば、6月15日終値ベースの時価総額の倍増が達成できると推計できる。

なお、詳細な前提は以下の表をご覧いただきたい。DCFとEVAの結果は全く同じであることを示している。なお、今後規模が大きくなり、キャッシュフローがより安定的に創出されるようになれば資本コストが減少し、さらなるアップサイドが期待できる。

以上のフレームワークを利用して投資家と対話することでより建設的な議論ができることになろう。

■EVAとESG対応・統合報告書

ESG報告の観点でみても、EVAはすべての経営活動を企業価値にむすびつけて整理するので、非常によいツールになる。通常のESG報告書は、環境対応、人材育成などが独立して論じられており、企業の本来の目的「特定の社会ニーズを満たすために体系的組織的な営み」がどのように企業価値の創造とむすびついているのかすぐに理解できないリスクがある。

EVAツリーで、ESGの活動を「特定の社会ニーズを満たすために体系的組織的な営み」と企業価値をリンクさせて論じれば完璧に整理ができる。

EVA経営=ESG経営と直結するという形で対応すれば、ESG報告書でなやんでいる企業等に対する一つの道筋が示せる。

そうした形をまとめれば以下のように統合報告書への展開も容易となる。

EVAをベースにした企業価値理論を用いた統合報告書への展開

■EVAとMiIFDII対応

2018年1月から、欧州では、MiFiDIIという規制により、セルサイドの証券アナリスト業務の対価を明確化することでセルサイドへ証券アナリスト業務のコストダウンがすすみ、セルサイドアナリストレポートが大幅にへるといわれている。その影響は日本にも及ぶといわれている。EVA経営システムをベースに企業の開示を強化することでアナリストレポートの量の低下による情報の拡散の低下を補える。

■なにをすべきか?超過利潤の価値の計算からまずは始める

資本コストを生かした経営を導入するための第一歩はまずはEVA、超過利潤を計算することである。営業利益×(1-実効税率)-(株式簿価+有利子負債)×5%でまずはプラスかマイナスかを計算してみるとよい。マイナスであればどうプラスにしていくのかが今後問われてくることになろう。

当社では、簡便的に超過利潤による初期診断レポート作成を支援しているので、ご関心のある方は以下までご遠慮なくご連絡していただきたい。

アイロムグループ様の初期診断レポートは以下である。

ジェイ・フェニックス・リサーチ株式会社

代表取締役 宮下 修, CFA

www.j-phoenix.com

お問い合わせ miyashita@j-phoenix.com

合わせて読まれている記事

- 心をつかむ企業価値の創造経営 第二回「株式会社クイック(東証一部_4318)」代表取締役会長兼CEO和納勉様

- ROICと企業価値

- 機関投資家に対する気配り

~ROIC/WACCを軸にした

非財務情報と財務情報の統合~ - 心理学&計算数学を活用したROIC経営システム導入支援

- 心をつかむ企業価値の創造経営 第四回「相模ゴム株式会社(東証二部_5194)」

- Excellent Corporate Management creating corporate value and aiming at winning all stakeholders’ hearts and minds. The second interview with” QUICK CO., LTD. “4318 TSE First Section

- 投資される経営へ:3つのつながりと「自ら律する経営」

- 心をつかむ企業価値の創造経営 第三回「株式会社メディカルシステムネットワーク(東証一部_4350)」