IRの力で企業価値向上に貢献する ジェイ・フェニックス・リサーチ株式会社

独立系SI、エヌアイデイ(2349)の株価が2倍になる条件

- 東証JASDAQ 2349

- EVAレポート

- 2017年12月27日

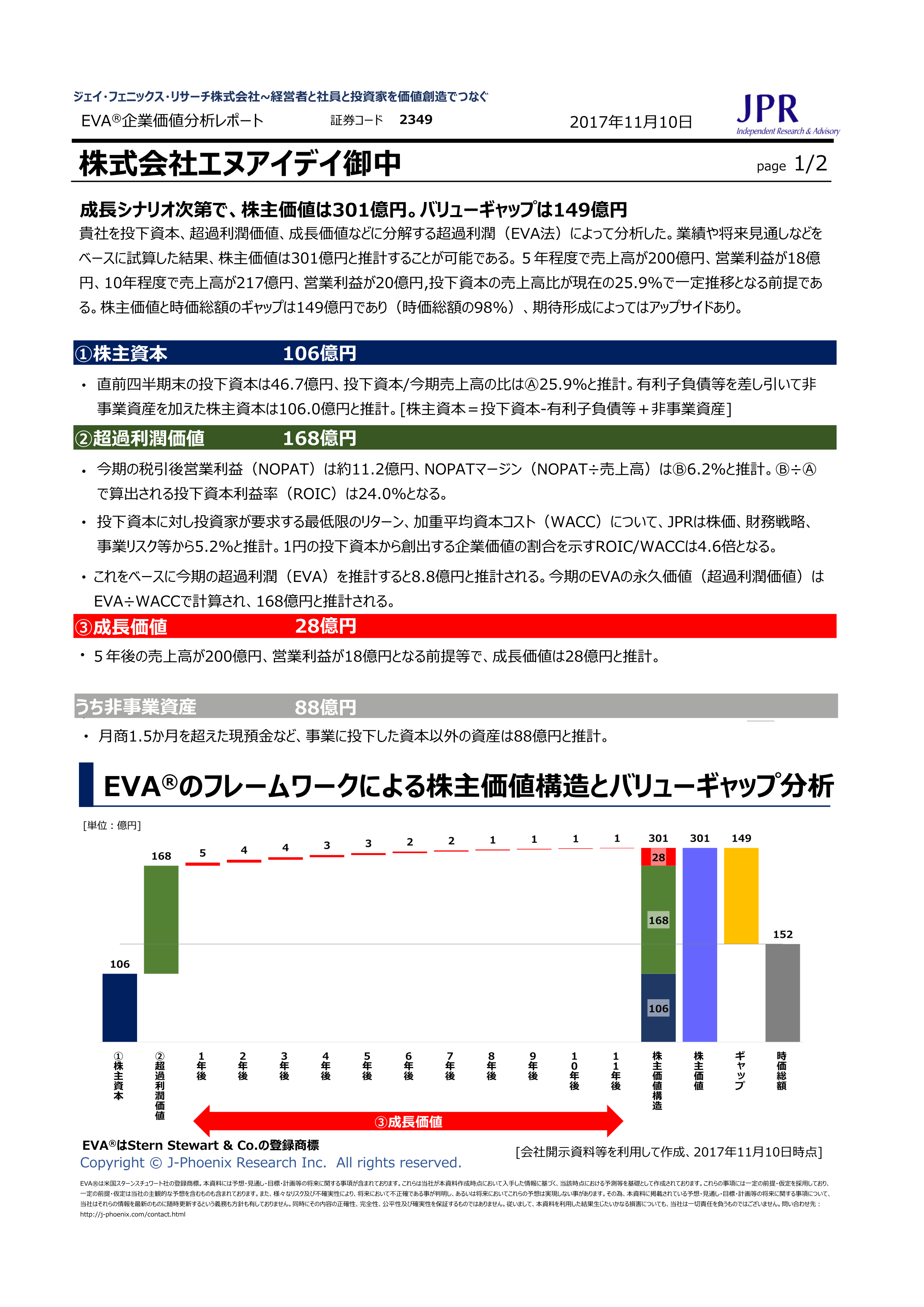

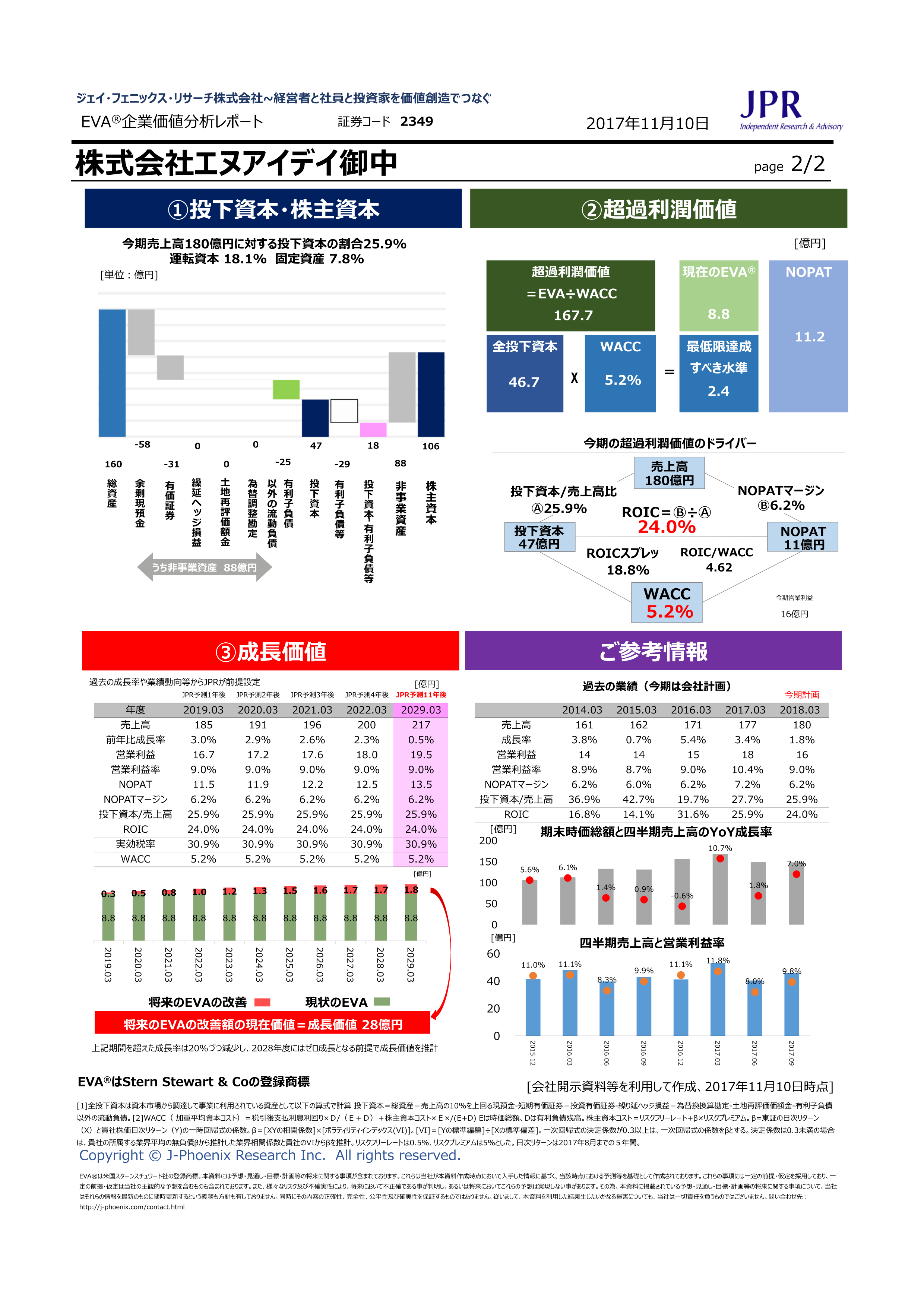

成長シナリオ次第で、株主価値は301億円。バリューギャップは149億円

独立系SI(システムインテグレーション)、エヌアイデイ(2349)を投下資本、超過利潤価値、成長価値などに分解する超過利潤(EVA法)によって分析した。業績や将来見通しなどを ベースに試算した結果、株主価値は301億円と推計することが可能である。5年程度で売上高が200億円、営業利益が18億 円、10年程度で売上高が217億円、営業利益が20億円,投下資本の売上高比が現在の25.9%で一定推移となる前提であ る。株主価値と時価総額のギャップは149億円であり(時価総額の98%)、期待形成によってはアップサイドあり。

2017年5月に創立50周年を迎えた独立系SI、エヌアイデイはその歴史の長さからも分かる通り、業界黎明期からITに携わっている。その技術領域は多岐にわたるが、組み込みソフト開発、システム開発、ネット運用が三本柱である。

モバイルや車載機器等の組み込みソフト開発に強く、大型販売先にANAシステムズがある。システム開発は生損保、共済、銀行などに実績がある。

ソフト開発においては上流工程から一貫した元請け開発が多い。安定した収入源に航空会社向けのセキュリティサービスのネット運用があり、19年3月期も堅調である。新事業としてメガネ型ウェアラブルウェア端末による画像中継システムを開発し、東急建設が導入している。他にスマホ用アプリ分野にも新たに進出している。

今日IT系企業が出現しては消えが繰り返される中で、ソフトウェアという言葉のない時代からIT業界に参画してきたエヌアイデイ。強みを活かし、顧客の多様なニーズに応えるさまざまなソリューションを提供し続けるとともに、株価にも目を向けて、投資家にむけての企業価値発信活動を行ってほしいところである。