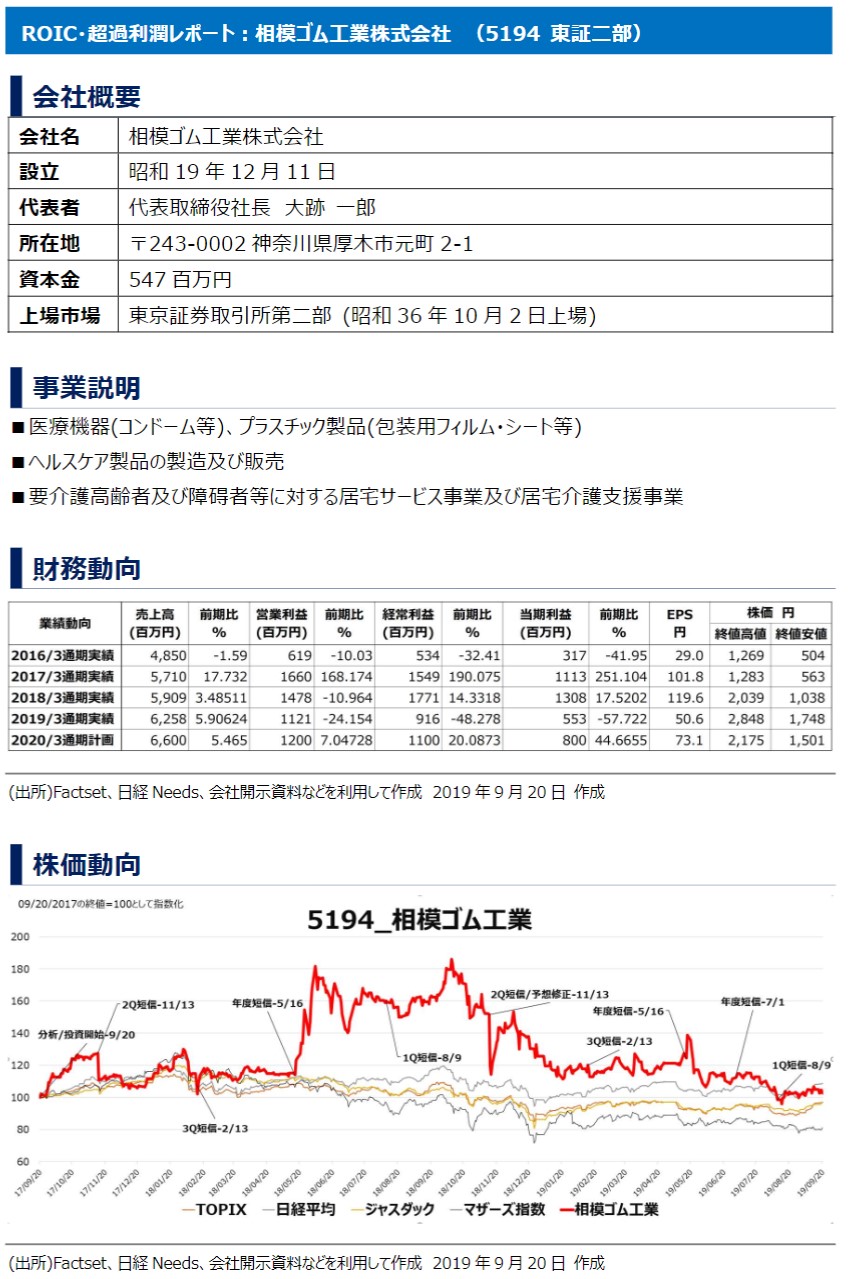

IRの力で企業価値向上に貢献する ジェイ・フェニックス・リサーチ株式会社

心をつかむ企業価値の創造経営 第四回「相模ゴム株式会社(東証二部_5194)」

心をつかむ3要素で注目される相模ゴム工業株式会社

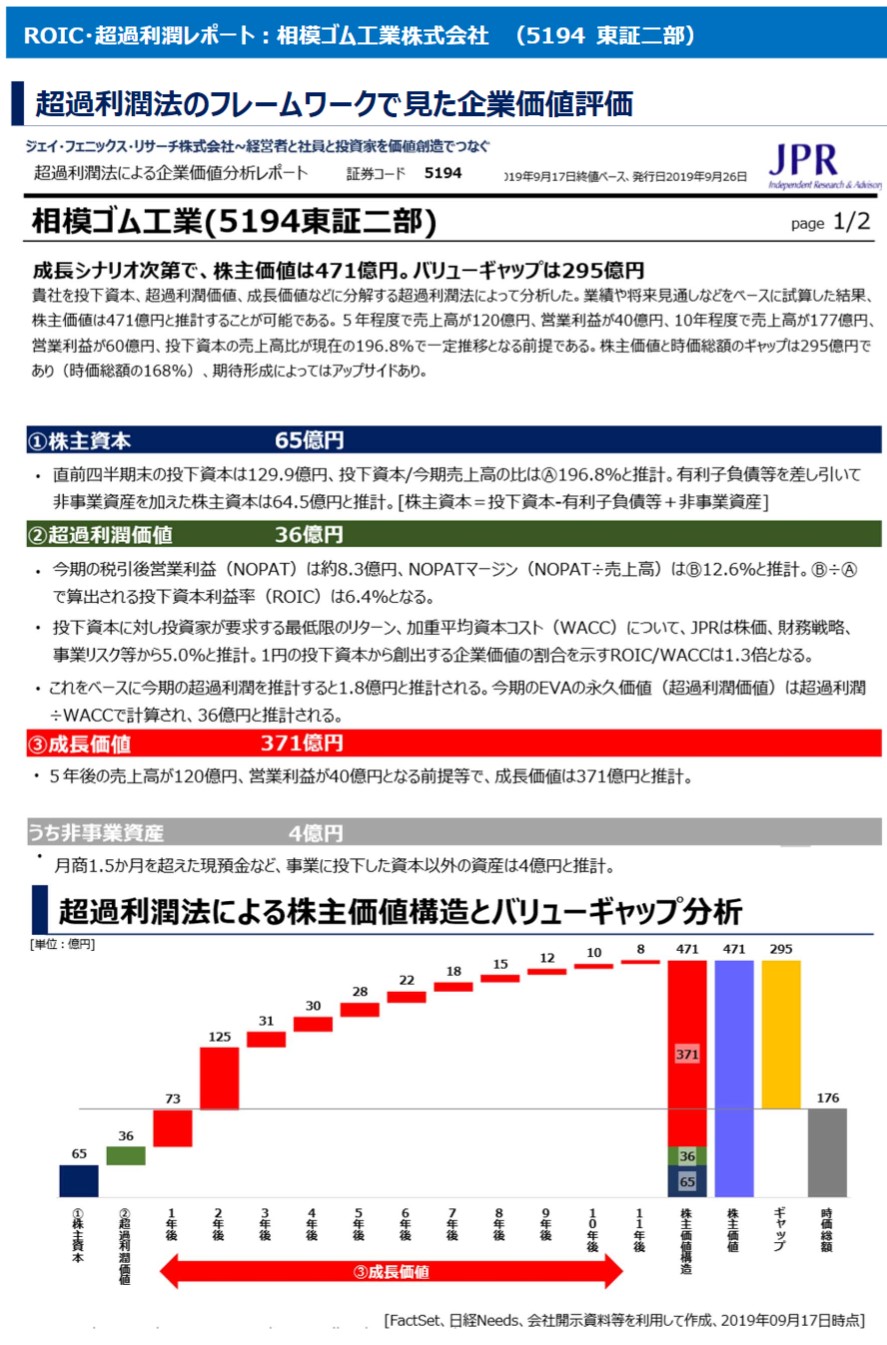

ジェイ・フェニックス・リサーチ株式会社(以下「JPR」)では、心をつかむ企業価値の創造経営の3要素として「①挑戦者としての社会貢献による成長、Growth のワクワク感」「②全てのステークホルダーの絆による収益性と資産効率性の向上:Connection のワクワク感」「③信頼・安心の向上:Confidence のワクワク感」が重要と考え、頭文字をとって GCC 経営®という概念で整理しています。この三つを実践している上場企業の経営者様とのインタビュー等を通じた分析内容をシリーズ化してまとめています。第四回では、超薄型コンドームを生産するコンドーム大手の相模ゴム工業株式会社(以下、「相模ゴム」)について、投資家と JPR アナリストとの対話形式を通して企業価値の源泉を探っていきます。まずは、結論として企業価値推計の結果をご説明いたします。「0011」の比率 UP と新工場の正常稼働化とその後の規模拡大の余地を勘案しバリューギャップは 295 億円超と推計。

1商品名は「サガミオリジナル 001」。相模ゴムが製造するポリウレタン製コンドーム。

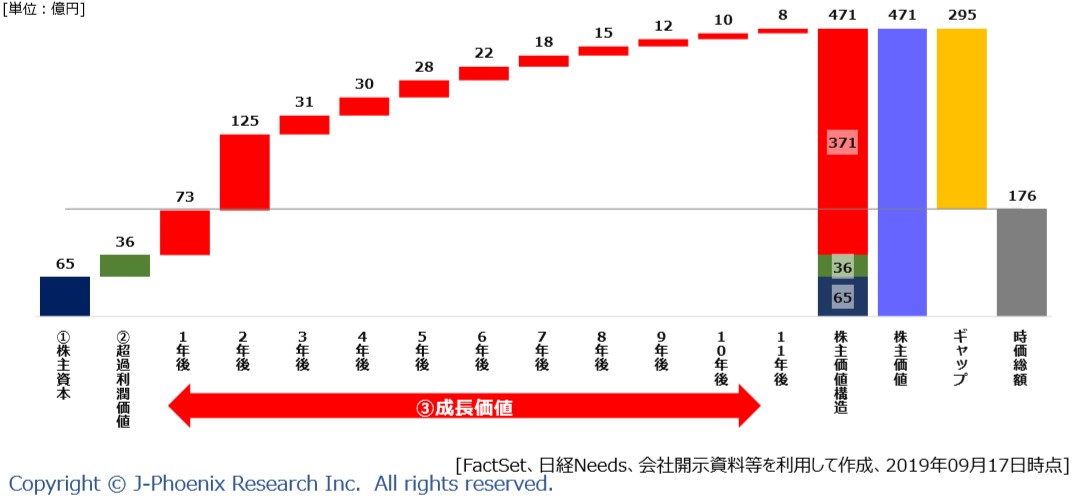

▉バリューギャップが 295 億円あり、168%のアップサイド

▉株主価値推計の前提条件

(出所)Factset、日経 Needs、会社開示資料などを利用して作成2019 年9 月19 日 作成

以下投資家と、JPR のアナリストの対談形式で分かりやすく分析内容を示していきます。

市場環境の変化が高品質・高価格製品需要の追い風に

ポリウレタン製コンドーム「サガミオリジナル」で世界 TOP シェア

投資家:2012 年から 5~10%程度の売上成長を達成していますが、この要因とはなんでしょうか。

JPR アナリスト:需要面から言えば、日本国内では少子高齢化による人口減少を背景に市場規模は縮小傾向にあります。しかし、中国やアジア諸国などの発展途上国において、需要が増加しており、なおかつ求められる品質が上昇してきたことが大きいです。やはり、ヘルスケア関連で避妊や性病予防など意識が途上国において高まってきており、高価格でも高品質の製品が求められる市場環境になってきたと考えられます。

投資家:販売先の国・地域としては、海外比重が高まってきたということでしょうか。

JPR アナリスト:そうですね。中国人観光客によるインバウンド需要が現在も拡大しています。また、e コマースの台頭により販売から 20 年たったポリウレタン製コンドームが流布されてきています。特に、調査会社トランスパレンシー・マーケット・リサーチによると、中国マーケットの規制が解消されていけば、2015年 18 億ドルの市場規模から 2024 年には 2倍以上の市場規模になると予測されています。

投資家:市場環境は非常に見通しが明るいようですね。競争環境について、競合他社と業界におけるポジションを教えていただきたいです。

JPR アナリスト:国内でいえば、オカモト株式会社(5122)、不二ラテックス株式会社(5199)です。最大手はオカモトで、次いで不二ラテックスになっています。オカモトは、日本で初めてラテックス製コンドームの生産を開始し、両社ともラテックス製コンドームの生産大手となっています。オカモトについては、2009年より、相模ゴムに続く形でポリウレタン製コンドームの生産を開始しました。しかし、サガミオリジナルの売上は落ちているどころか伸びています。それは、オカモトのポリウレタン製コンドームの販売価格が当社製品よりも高く、ポリウレタン製コンドームの市場開拓の一手を担っているためだと考えられます。

投資家:ポリウレタン製と従来のラテックス製の製品に違いはあるのでしょうか。

JPR アナリスト:コンドームの質を左右するのは、自然な装用感を決定づける「薄さ」とそれを可能にする素材の「強度」だと言えます。ラテックス製コンドームで、0.01mm のコンドームを製造するのは、強度の面から不可能であり、ラテックスの 3 倍以上の強度を持つポリウレタンによって始めて可能となります。また、ラテックスは天然ゴムなので、ゴムアレルギーが発生しますが、ポリウレタンであれば問題なく使用することができます。世界には約1%のゴムアレルギー患者がいると言われているのに対し、2018年時点でラテックス製コンドームは市場の 9割程度を占めています。

投資家:世界のコンドーム市場で 1 割しか占めていないという点でのポリウレタン製の強みはあるのでしょうか。

JPR アナリスト:確かに、需要増加によってラテックス製コンドームは増産されるでしょう。しかし、国際企業との価格競争が激化するとも考えられます。現に、ポリウレタン製コンドームの小売価格は、ラテックス製のおよそ20倍となっています。そのため、「サガミオリジナル」は日本及びアジア諸国のハイエンド向けの製品となっており、品質においてプロダクト・リーダーシップを持っていると言えます。

Growth:「001」と第3工場の稼働率上昇で大きな成長余地

高単価の「サガミオリジナル 001」とマレーシアの第3工場が売上成長のキーファクター

投資家:ポリウレタン製の特徴は理解できました。続いて、001 が収益にどのように影響してくるのか教えていただけますか。

JPR アナリスト:先程も触れましたが、コンドームにおける品質は「薄さ」で決まります。相模ゴムは、特殊な製造方法によってポリウレタン製で強度の高く、薄いコンドームを生産してきました。コンドームは、薄くすればするほど、原材料費は低く、価格は高くなる付加価値製品と言えます。以前までは、002 が主流で、001 は高級品と捉えられてきましたが、新興国の成長などで 001 への売上のシフトが見られます。

投資家:相模ゴム製品内で比較して、001 は現在どの程度生産・販売されているのでしょうか。

JPRアナリスト:現時点では、売上高の85%がポリウレタン製で、残りの15%がラテックス製です。ポリウレタン製のうち、数量ベースで 70%が「サガミオリジナル 002」、30%が「サガミオリジナル 001」になっています。「サガミオリジナル001」は、販売価格が002に比べて、約1.5倍とさらに高価格です。単純に001の生産が増加すれば、その分売上成長につながるというわけです。

投資家:サガミオリジナル 001 は広告宣伝を行っていないようですが、具体的にどのように売上を拡大していくのでしょうか。

JPR アナリスト:現在、「サガミオリジナル001」は需要が供給を超過している状況であり、コストをかけて広告宣伝をしても売上成長に繋がりません。従って、まずは高単価の「サガミオリジナル 001」の増産に注力しています。そして、増産の鍵となるのが、マレーシアの第 3 工場です。現在は全体の生産量のうち、「サガミオリジナル 001」は 3割程度にとどまっていますが、マレーシアの第 3 工場では「サガミオリジナル 001」製造のトライアル段階にあり、第 3 工場の生産能力50%上昇を最終的な目標として、オペレーションの改善と人材確保・教育に努めているようです。

投資家:そういった増産体制が進む中で売上や利益が伸び悩んでいる要因は何なのでしょうか。

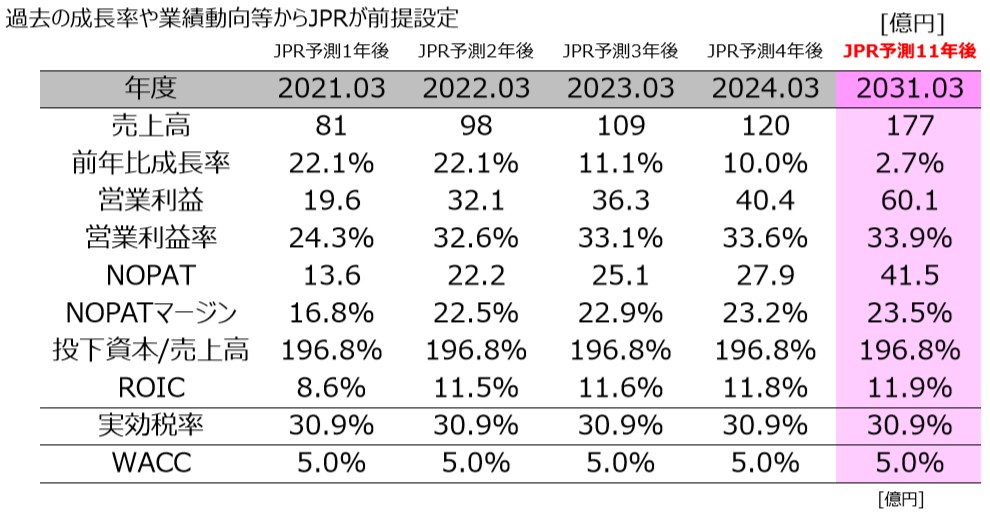

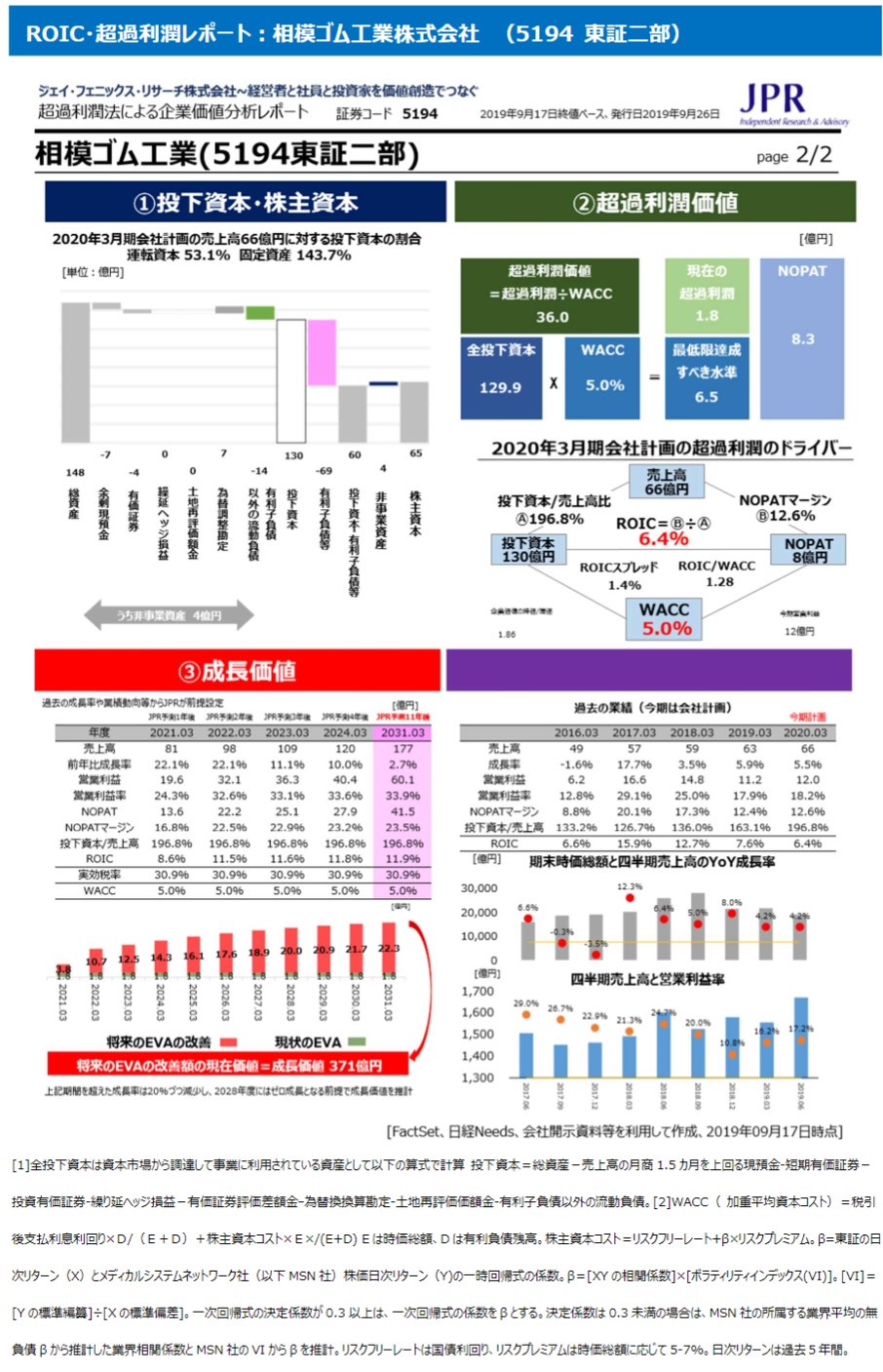

JPR アナリスト:第 3 工場の本格的な稼働が想定より 2年遅れている点が「サガミオリジナル 001」の供給力拡大を妨げています。また、増産により疲弊が進んでいた第 2 工場の大規模修繕が2019年6月に行われた結果、旧工場全体での稼働率が低下しました。これらにより、現在は売上・利益ともに停滞しています。しかし、第 3 工場の稼働と第 2 工場の更新で 2022年3 月期には売上高 80 億円、営業利益20憶円程度を見込んでおります。その後は長い目で見て、供給力を200億円程度に段階的に拡大していきます。

投資家:高品質コンドームの需要が高まっている海外ではどのような取り組みを行っていますか。

JPR アナリスト:中国を始めとするアジア諸国でのポリウレタン製コンドームの需要拡大を受け、各国で「サガミオリジナル 001」の製造販売の許可を申請しています。中国では蘭州科天健康科技社が中国産のポリウレタン製コンドーム「中川 001」を製造販売しておりますが、まだまだ成長段階にある市場の拡大に貢献している点で、当社にもプラスの影響を与えていると考えています。また、代理店を通した販売を行っている欧州でも安定的な需要が存在しており、今後アジアと同様にポリウレタン製コンドームの需要はさらに高まっていくと予想されています。

Connection:オペレーション改善と製品の高付加価値化で利益率上昇

「安全性」と「薄さ」を兼ね備えた、利益率の高いコンドームで効率的な経営を実現

投資家:続いて、「サガミオリジナル 001」は全社の利益率にどのように影響するのか教えていただけますか。

JPR アナリスト:現在、「サガミオリジナル 001」と「サガミオリジナル 002」の生産は数量ベースで比較すると約 3:7 の割合ですが、金額ベースで比較すると約 4:6 の割合となっています。これは先程も触れたとおり、薄ければ薄いほど高付加価値となり単価が上昇する一方、原材料費は低下するというコンドームの特性によるものです。そのため、「サガミオリジナル 001」は、非常に利益率の高い製品ということになります。第 3 工場でのオペレーション改善と「サガミオリジナル 002」から「サガミオリジナル 001」へのシフトで、「サガミオリジナル 001」の数量ベースの割合を高め、全社の営業利益率を上昇させていくと予想されます。

投資家:第 3 工場がこれからの売上成長と利益率上昇の鍵ということですね。では、第 3 工場の現在の状況と今後の計画を教えてください。

JPR アナリスト:第 3 工場の歩留まりは計画通りに改善しており、2021年3 月期からは「サガミオリジナル 001」の生産を徐々に増加させていく予想です。急激な「サガミオリジナル 001」へのシフトは歩留まりの悪化を招き利益率の悪化に繋がるだけでなく、品質に悪影響を与えます。ポリウレタンは経時劣化という特性があり、品質の低下は安全性への信頼を失うことになります。避妊や HIVを始めとする性感染症予防として使用されるコンドームにおいて安全性への信頼は最も重要であり、相模ゴムは品質への拘りを第一に考え、10年の保証期間を設けています。

投資家:第 3 工場のオペレーションはどのように改善していくのでしょうか。

JPR アナリスト:現在、第3 工場には、マレーシアにおいて現地採用しています。オペレーションは、基本的には検品などの作業効率の改善で向上していくと思われます。コンドームの検品は、全自動化することは出来ず、必ず人の作業が入ります。002でも、慎重な検査が求められますが、001になればなおさら検品の重要性が高まるということになります。そのため、今は徹底した人材採用と人材育成に力をいれているようです。

Confidence:第 2 工場の設備整備で高品質を維持

安定生産体制と性感染症予防という社会課題解決は事業リスクの低下に

投資家:生産体制について、高品質な製品の安定的な供給は実現可能なのでしょうか。

JPR アナリスト:増産が続いており、第 2 工場の機械設備が疲弊していたようです。ですので、2019年6月に第2工場で大規模な設備の修繕が行われ、生産体制の強化を図っています。第3工場が新設されたことで、さらに生産能力が強化され、工場の稼働停止リスクも分散されたと考えています。

投資家:新規参入の脅威はないのでしょうか。

JPR アナリスト:避妊具業界は 2 つの理由から参入障壁が高いと考えています。1 つ目は、生産設備です。高品質な商品が求められるコンドーム生産には大規模の工場と高度な技術力が必要となります。2 つ目は規制です。コンドームなどの避妊具は医療機器等法の規制対象で、人体へのリスクに応じて 4 つのクラスに分類される内、クラスII(管理医療機器)に該当するため、第三者機関からの認証を必要とします。以上の点で参入障壁が高いと考えております。

投資家:アジアにおける性感染症予防に大きな貢献をしているという見方に間違いはありませんか。

JPR アナリスト:相模ゴムの製品は高い安全性が認められて、中国を中心にアジア地域に流通しています。HIV/AID などの性感染症は、新興国の開発政策における重大な阻害要因であり、貧困問題の主要な課題でもあります。アジアは、アフリカに比べて感染率が低いものの、人口密度などを考慮すると、急激に蔓延する恐れもあると言われています。そのような状況下では、安全性の高いコンドーム製品は、新興国における社会課題解決の担い手になっていると言えるでしょう。

企業価値の創造経営の視点で綺麗に整理できる相模ゴム工業の戦略

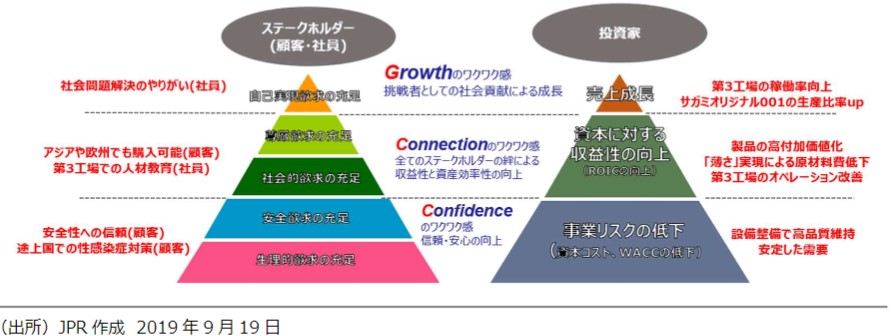

JPRアナリスト:最後に相模ゴム工業の取り組みを少し整理させていただければと思います。企業価値の理論的な三要素は、売上成長、投下した資本に対する収益性、事業リスクの抑制、難しい言葉で言えば資本コストの抑制となります。だだ、これだと一般的には全く「感動しない」ので、JPR ではもっとワクワクする概念で整理しております。それは、「挑戦者としての社会貢献による成長、Growth のワクワク感」「全てのステークホルダーの絆による収益性と資産効率性の向上:Connectionのワクワク感」「信頼・安心の向上:Confidenceのワクワク感」と言いう概念です。当社では、頭文字をとって GCC 経営®※と名付けています。これが実践できれば、いわゆるマズローの心理学で整理された人間の持つ5つの欲求を満たし、幸せと企業価値の向上が同時達成できると整理しています。その概念を示したのが以下の図です。(インタビューは以上)

▉人間の欲求の5要素と企業価値の3要素を結びつけることで幸せと価値向上が同時達成

(出所)JPR 作成2019 年 9 月19 日

GCC の考えで相模ゴムの取り組みを整理したのが以下の図です。

▉相模ゴム(5194)の取り組みと企業価値の長期的なドライバー

合わせて読まれている記事

- 心をつかむ企業価値の創造経営 第三回「株式会社メディカルシステムネットワーク(東証一部_4350)」

- EVA経営システムはなぜコーポレートガバナンス・ESG経営に最適なのか?

- 改訂コーポレートガバナンスコードと

EVA®経営システムによる対応の意義 - 心をつかむ企業価値の創造経営 第二回「株式会社クイック(東証一部_4318)」代表取締役会長兼CEO和納勉様

- 心をつかむ企業価値の創造経営 第一回「UTグループ株式会社」 代表取締役社長兼CEO若山陽一様

- Excellent Corporate Management creating corporate value and aiming at winning all stakeholders’ hearts and minds. The second interview with” QUICK CO., LTD. “4318 TSE First Section

- 心理学&計算数学を活用したROIC経営システム導入支援

- 人的資本、投下資本の最大化経営によるPBR最大化