IRの力で企業価値向上に貢献する ジェイ・フェニックス・リサーチ株式会社

10バーガー候補のMipox社 5381の株価を説明する成長シナリオ

- 5381

- EVA企業価値レポート

- 2017年8月26日

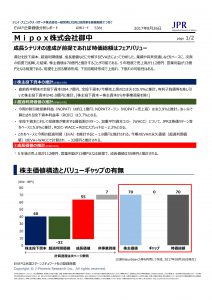

5年程度で売上高が112億円、営業利益が13億 円となる前提であれば今の株価は説明可能

弊社のMipox社の2016年9月5日レポート

が8月20日の日経ヴェリタスに10バーガー候補として引用されて以来大幅に株価が上昇した。

現在の株価を前提とする時価総額70億円を説明する成長シナリオをEVA分析により試算してみた。

結論からいえば、買収した日本研紙の収益向上が順調にすすみ、

5年程度で売上高112億円、営業利益13億円

程度となるのであれば、十分に説明可能と試算された。

過去のMipox社の買収前の利益率や、買収効果による

競争優位性の向上、研磨市場のグローバルで見た成長率等

から見て十分に達成可能な水準とみられる。

日経ヴェリタスで取り上げられたように、

オンリーワン技術力をてこに大きく伸びる可能性が

期待され、より高い期待成長が、株価に折まれ、

さらなる上昇の可能性も否定できない。

詳細な前提は以下をご覧下さい。