IRの力で企業価値向上に貢献する ジェイ・フェニックス・リサーチ株式会社

米飯加工機を手がける鈴茂器工株式会社(6405)の株価が倍になる条件

- 東証JASDAQ 6405

- EVAレポート

- 2017年12月10日

成長シナリオ次第で、株主価値は274億円。バリューギャップは130億円

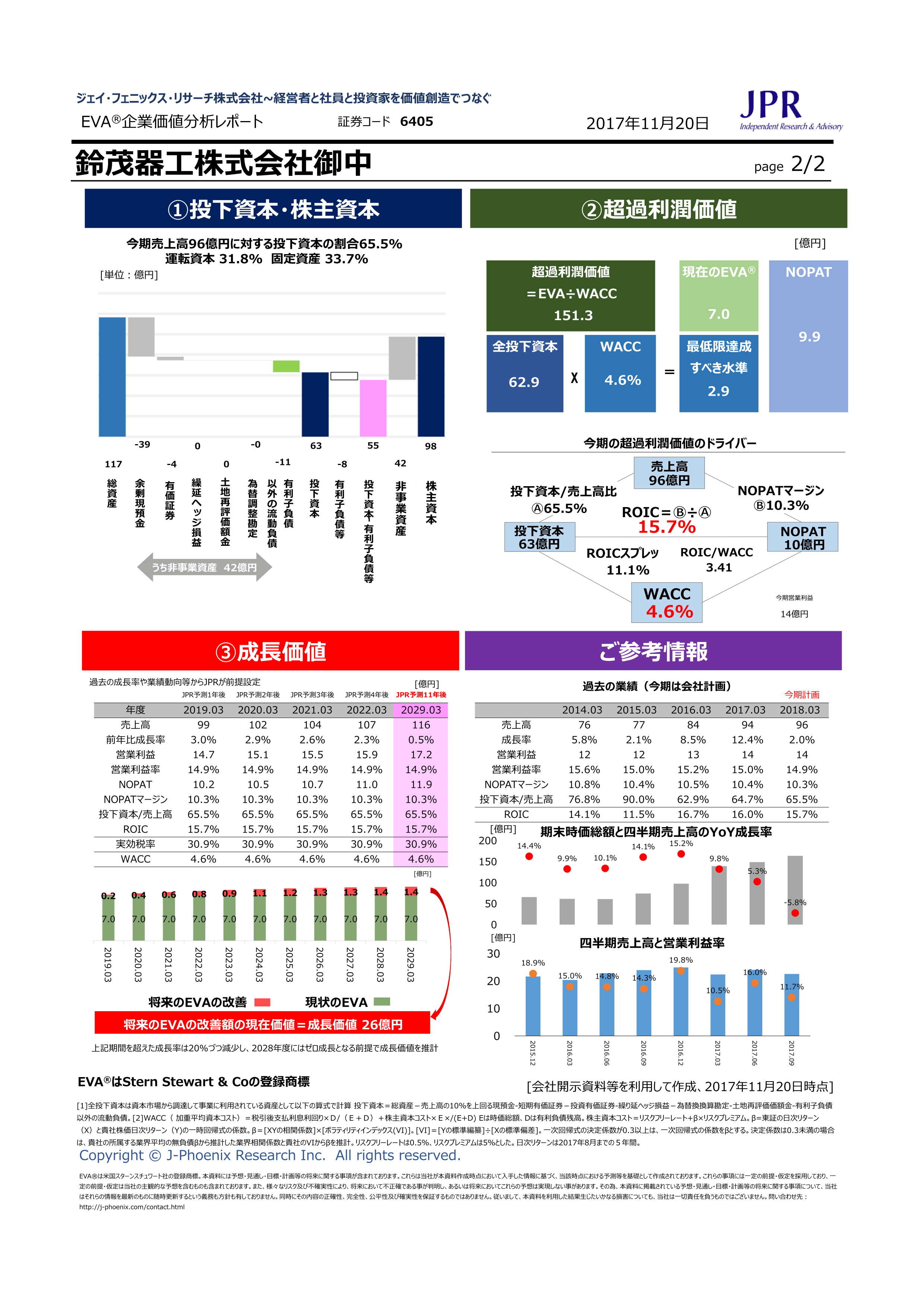

米飯加工機を手がける鈴茂器工株式会社(6405)を投下資本、超過利潤価値、成長価値などに分解する超過利潤(EVA法)によって分析した。業績や将来見通しなどをベースに試 算した結果、株主価値は274億円と推計することが可能である。5年程度で売上高が107億円、営業利益が16億円、10年程度で売上 高が116億円、営業利益が17億円,投下資本の売上高比が現在の65.5%で一定推移となる前提である。株主価値と時価総額のギャップ は130億円であり(時価総額の90%)、期待形成によってはアップサイドあり。

2018年3月期の第二四半期単体で見ると売上高・営業利益ともに前年同期比微減となった。同社は近年売上の上昇と営業利益率の改善を同時に達成し続けており、投下資本利益率はかなりの高水準にある。本第二四半期は当初の業績計画に届かなかったものの、大手顧客の購入時期遅れや購入見直しが主な要因であるため、長期的なダウンサイドリスクにはつながらないと考えられる。売上高の中身を詳しく見てみると、稼ぎ頭の寿司ロボットが売上高比率を年々高めている傾向は変化していない。また地域別では、数年単位で見ると海外比率が高まっている(ここ数年は20%台前半)。

今後は新興国を含む海外での展示会・営業活動の強化による積極的な新規顧客開拓をすすめるものと考えられる。また、近年の働き方改革で国内飲食店の省人化が求められているトレンドも同社の製品価値をアピールする追い風となるだろう。新規顧客開拓に伴う顧客ニーズの多様化にうまく対応していくことが求められる。