IRの力で企業価値向上に貢献する ジェイ・フェニックス・リサーチ株式会社

独立系自動車部品大手の日本プラスト(7291)の株価が倍になる条件

- 東証二部 7291(2017年12月21日に東証一部へ上場予定)

- EVAレポート

- 2017年12月08日

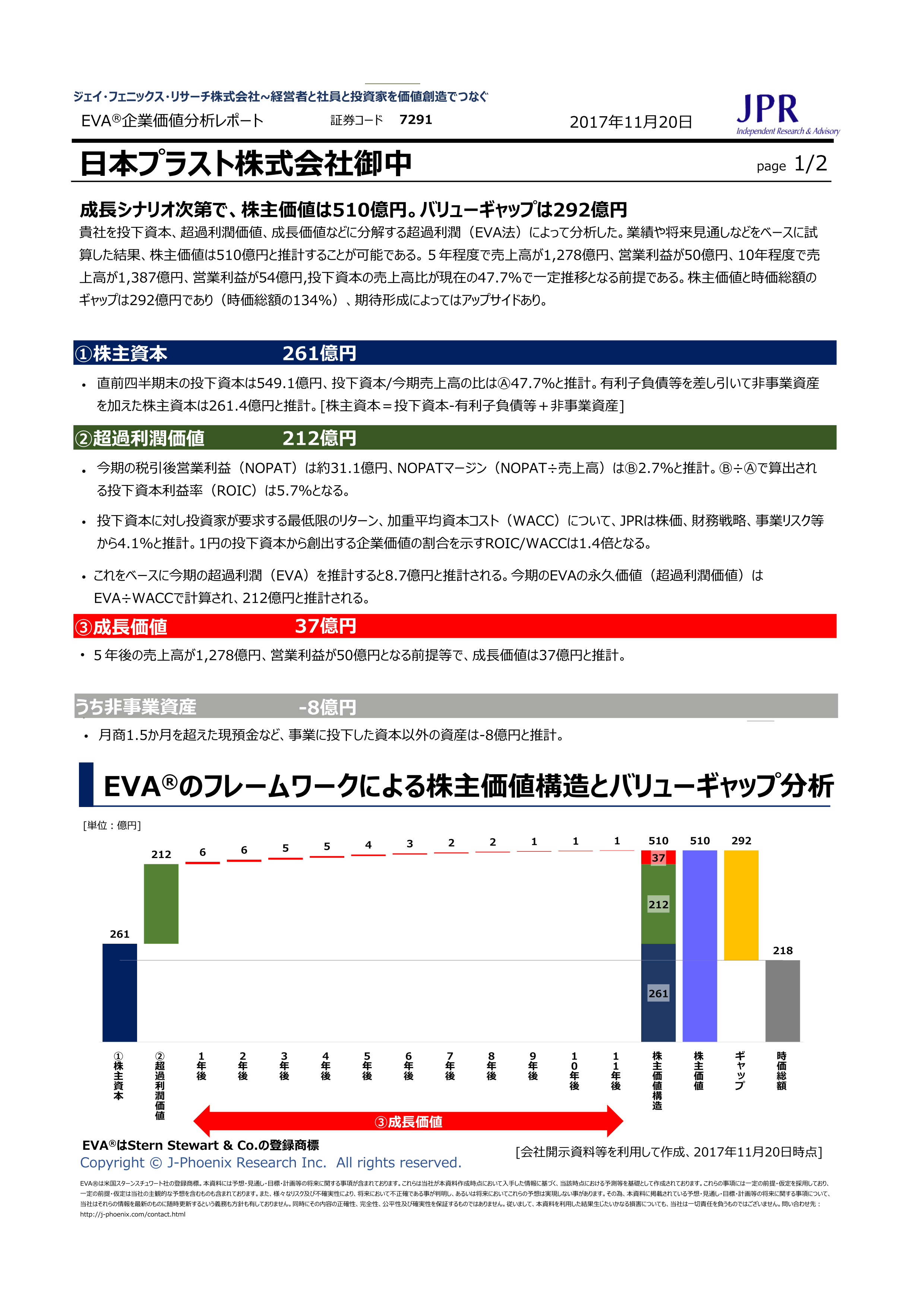

成長シナリオ次第で、株主価値は510億円。バリューギャップは292億円

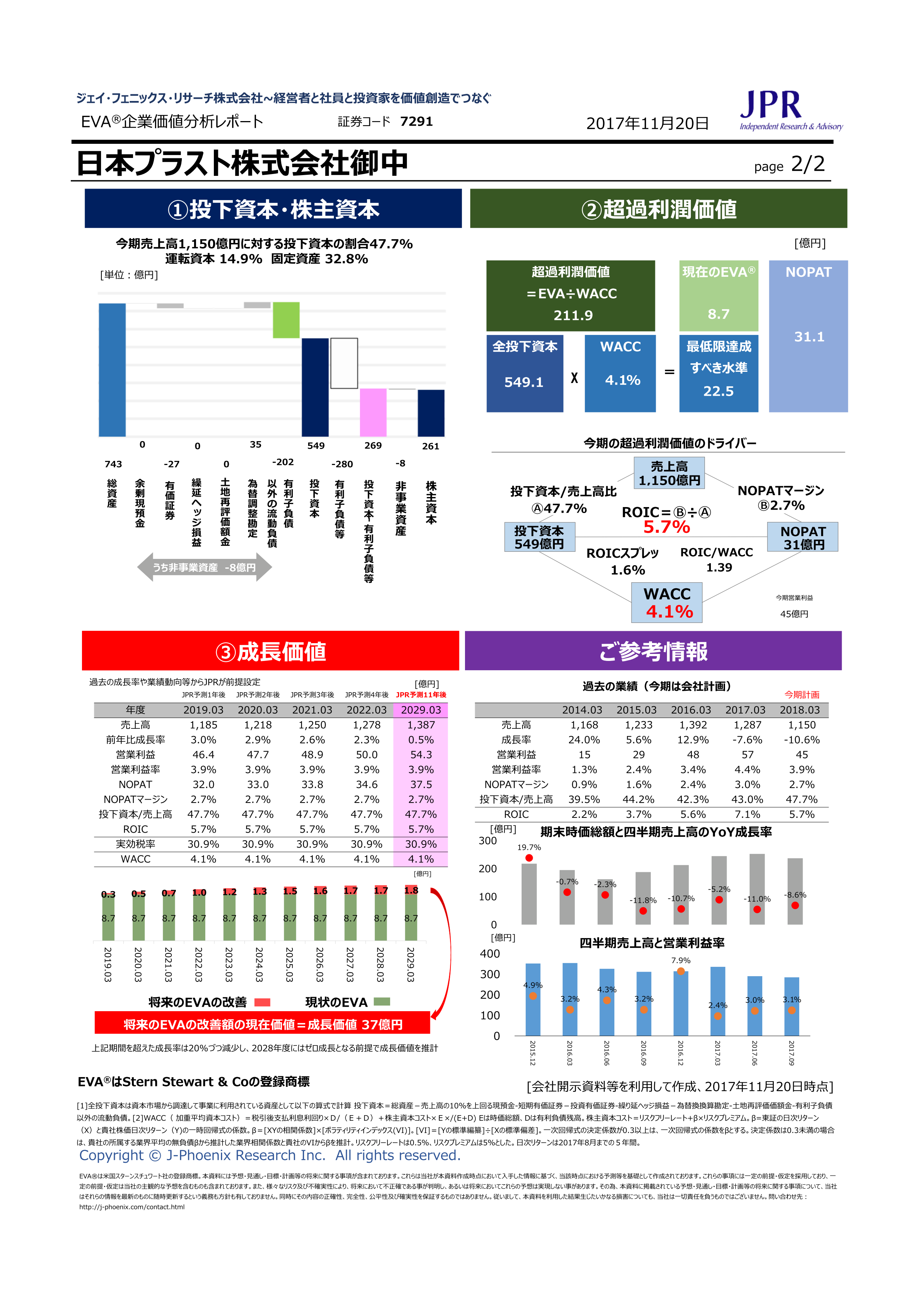

独立系自動車部品大手、エアバッグやハンドル、樹脂部品を手がける日本プラスト株式会社(7291)を投下資本、超過利潤価値、成長価値などに分解する超過利潤(EVA法)によって分析した。業績や将来見通しなどをベースに試算した結果、株主価値は510億円と推計することが可能である。5年程度で売上高が1,278億円、営業利益が50億円、10年程度で売上高が1,387億円、営業利益が54億円,投下資本の売上高比が現在の47.7%で一定推移となる前提である。株主価値と時価総額のギャップは292億円であり(時価総額の134%)、期待形成によってはアップサイドあり。

同社の第二四半期累計決算は減収減益となった。地域別では中国や日本国内が堅調な推移を見せているものの、北米での需要一巡による減産の影響が大きい。自動車部品を専門的に手がけている同社にとって、自動車の生産量変動や数多く存在する他の部品メーカーとの競合状況が売上や利益に影響をあたえることは避けられない。また、現在の売上先のほとんどが日産とホンダの2社であることも一定のリスク要因とみられるだろう。現在取り組んでいる生産合理化や経費削減による利益率の改善に加え、同社の持っている技術力を活かしてより付加価値の高い商品へのシフトや、場合によっては自動車部品以外の分野にチャレンジすることも検討すべきではないか。

同社は年内に東証一部への市場変更を予定しており、更に来年には会社創立70週年を迎える。会社が注目を浴びるこれらのイベントを契機にこれまでになかった成長戦略を打ち出せるかが、今後の株価上昇の鍵となる。