IRの力で企業価値向上に貢献する ジェイ・フェニックス・リサーチ株式会社

JPR動画通信-第3号-

機関投資家が注目する2つの生産性指標の

意義と計算方法

2023-02-14

ヒトへの投資の生産性指標=HCROI

おカネの投資の生産性指標=ROIC

上場企業にとっての意義を解説!

皆さんこんにちは。ジェイ・フェニックス・リサーチの代表を

務めております宮下でございます。

平素から弊社の取材などでご協力いただきまことにありがとうございます。

今回の動画通信では、機関投資家が

これから注目すると予想されるHCROI

これまで以上に注目される ROIC

について概念的な解説動画を作成しました。

■企業・投資家にとっての意義

HCROI

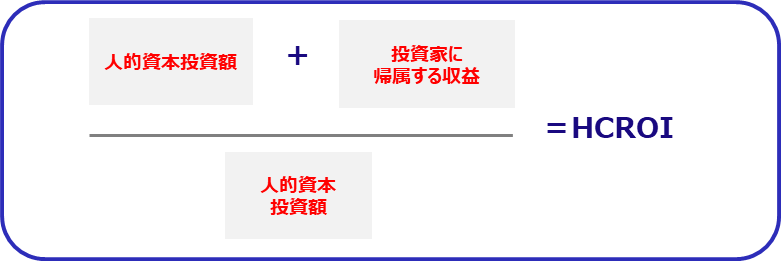

HCROIはHuman Capital Return on Investmentの略です。

日本語で定着した訳がないようですが、「人的資本投資収益率」と表現できます。

HCROIは、ある企業において人に1円投資するとどのぐらいの価値が創造されるのかを示します。

具体的な計算式は簡単に言えば以下のようになります。

人的資本投資額=労務費・給料・福利厚生費など・研修費

など人に関連する費用・投資のすべての合計値

投資家に帰属する利益=「税引き後営業利益」とも言われる概念で、

当期利益に税引き後の支払利息などを加えて、税引き後で株主・銀行・社債投資家など

すべての投資家に帰属する利益を推計したもの

NOPAT(Net Profit After Tax)ともいわれます。

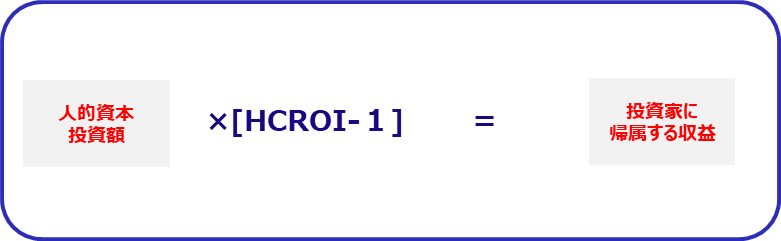

この式は、変形すると以下のようになります。

つまり人的資本投資にHCROI-1をかけると投資家に帰属する利益が算出されます。

きわめて重要な視点ですね。いままで注目されていなかったのが不思議なぐらいです。

ROIC

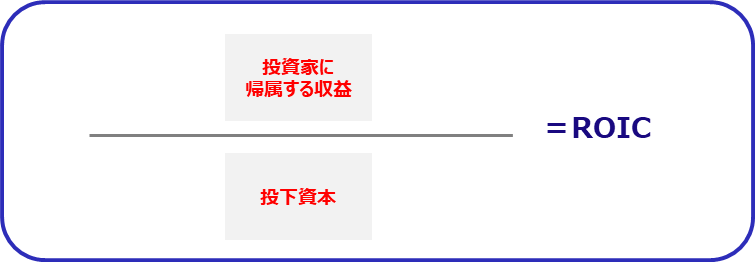

ROICは、Return on Investment の略です。

日本語では「投下資本利益率」と訳されたりします。

ROICは、ある企業に対して投資家が1円投資するとどのぐらいの価値が事業活動で創造されるのかを示します。

具体的な計算式は簡単に言えば以下のようになります。

投下資本は多様な計算方法がありますが、弊社では以下のように計算しています。

総資産-余剰現預金‐短期有価証券‐投資有価証券

‐非事業資産‐有利子負債以外の流動負債

余剰現預金=現預金のうち月商比1.5倍を超えたもの

非事業資産=繰り延ヘッジ損益+為替換換算勘定+土地再評価価額金

投資家の視点で、企業の本業で稼ぐ力を示したものといえます。

例えば、土地がたまたま値上がりした収益や必要以上に多い余剰現預金や

買掛金など投資家から調達した資本以外のものは除きます。

似たような概念で株主資本利益率(ROE)、

総資産利益率(ROA)がありますが、

土地がたまたま値上がりした収益や

過度に多い余剰現預金も含んでしまうので

投資家の視点で、企業の本業で稼ぐ力を示すものとしては

使いずらい場合があります。

ROICは計算が面倒ですが、

ROE、ROAに比べると投資家の心をよりつかむものといえます。

本業の稼ぐ力を示す指標として今後ますます注目されると期待されます。

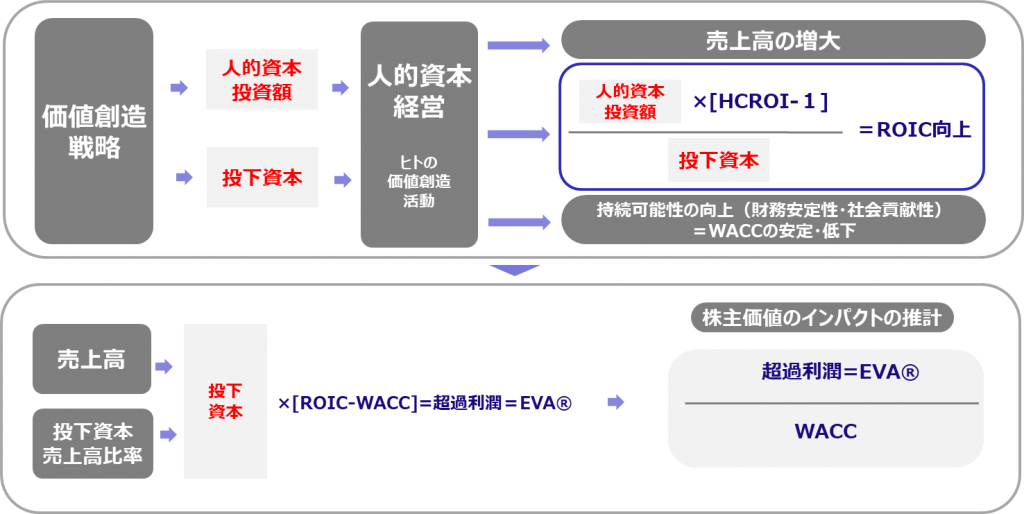

■HCROI-ROICによる価値創造の体系化

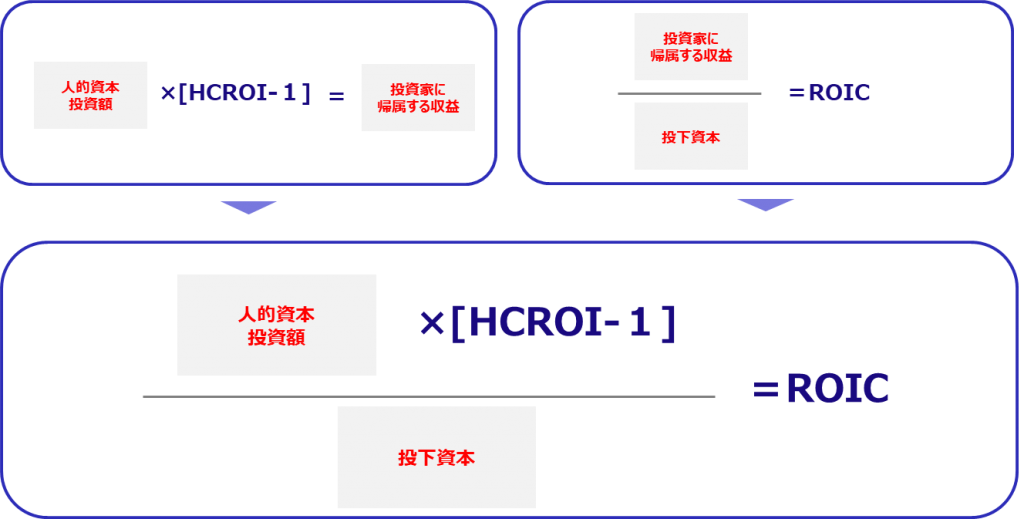

なお、HCROIの変形した式を代入するとROICの式は以下のように表現できます。

このシンプルな1つの式で、企業が利用する二大資本、

人的資本、投下資本に関する企業の価値創造力を、

投資家の視点で推計することが可能になります。

価値創造に対する定量的な可視化の必要性が増大する中で、

この式は今後きわめて重要な役割を担うと考えられます。

この式をベースにHCROIとROICを利用

した統合的な価値創造マネジメント体系は以下のようなものが理論的には

想定されます。

詳細はJPR第四号動画通信でご説明する予定ですのでご期待ください!

なお、手前みそですが、EVAは、私が日本人最初の

EVAコンサルタントとなったSternStewart Co.Ltd.の登録商標です。

■政府・規制当局の動き

2022年8月内閣官房より上場企業向けの人的資本に関する開示のガイドラインとなる

「人的資本可視化指針」が公表され「人的資本の可視化」が今後、

上場企業の開示においてきわめて重要なテーマになっていきます。

「人的資本可視化指針」

その中で、国際標準機構(ISO)の定めた社内外への人事・組織に関する

情報開示のガイドラインISO 030414でも言及されている概念

HCROIが注目されるとおもわれます。

また、東京証券取引所は、2023年1月30日に

「市場区分の見直しに関するフォローアップ会議の論点整理」を公表しました。

市場区分の見直しに関するフォローアップ会議の論点整理」

この論点整理では、PBR1割れ未満の企業は改善に向けた方針や具体的な取組などの開示を求めていくべきという方針がうちだされました。

ROICが大きくなればなるほどPBRが大きくなるという関係が理論的には成立するので、

ROICはPBR1未満の上場企業にとってはこれまで以上に重要視されるかとおもいます。

■JPRの取り組み

弊社では、小職のEVA経営のアドバイス経験をもとに、

HCROI、ROICをベースにした多様な価値創造コンサルティング、アドバイス、

またこれらの指標をつかった各種の統合的な経営管理システム開発に

取り組んでいく所存です。

また、これらの概念を使った証券アナリストレポートも手掛けていく予定です。

弊社はすでにROICに注目した証券アナリストレポートを多数手がけています。

当社のROICを利用した証券アナリストレポートに対する解説動画は

でご参照ください。

また弊社の証券アナリストレポートなどは、弊社WEBサイトレポート一覧

をご覧下さい。

貴社の将来のコア投資家候補を見つけるためにも積極的な

情報発信が今の時代のIRには不可欠になってきていると感じております。

弊社は皆様のIR上のニーズに的確に応えられるよう日々プロダクト

のブラッシュアップを継続してまいります。

なお、皆さまからぜひ取り上げてもらいたい

トピックスがあれば、以下に従ってご遠慮なくご返信していただければ幸いです。

今後取り上げてもらいたいトピックス(以下のフォームよりご返信ください)

何卒よろしくお願いいたします。

ジェイ・フェニックス・リサーチ株式会社

代表取締役 宮下修

過去のJPR動画通信バックナンバー

JPR動画通信 第2号 機関投資家の手法で価値創造力をまとめたショートレポートのご紹介-株式価値がよくわかる 弊社新サービスのご紹介 2023-02-02

JPR動画通信 第1号 弊社分析の特徴を解説した動画のご紹介 2023-01-21