IRの力で企業価値向上に貢献する ジェイ・フェニックス・リサーチ株式会社

2か月で株価が2倍になったIRコンサルティングのノウハウとは?

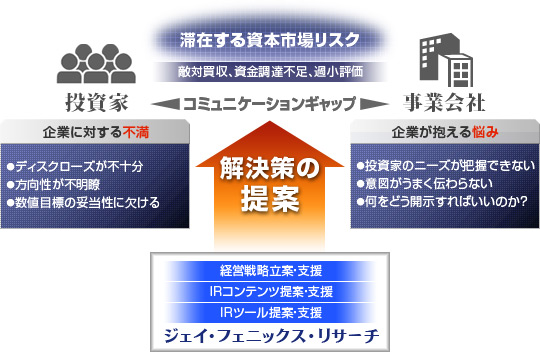

弊社は、これまで数多くのIRのアドバイスを行ってきました。潜在的な価値を下回ったまま長い間、割安で取引されている企業が数多くあるのが現実です。そうした企業の悩みに答え、これまで数多くの成果を積み上げてきております。

そうした企業の株価を適正価格に引き上げるにはどうすればよいでしょうか?王道はありませんが、愚直に、経済学のロジック、経営学のロジックに基づいて、企業の強みをアピールし、将来のキャッシュフローの見通しについて説得力のある説明を投資家に行うことが不可欠だと考えます。

弊社が、そうしたアドバイスで株価を短期間に数十%上昇させた実績が何度もあります。極端な例では、海外IRをアレンジしたところ、終了直後から海外投資家から強い投資があり、株価がわずか6営業日で1.6倍になったケースもありました。海外投資家に対して、ロジカルにその企業の魅力を説明したことが評価を得たわけです。

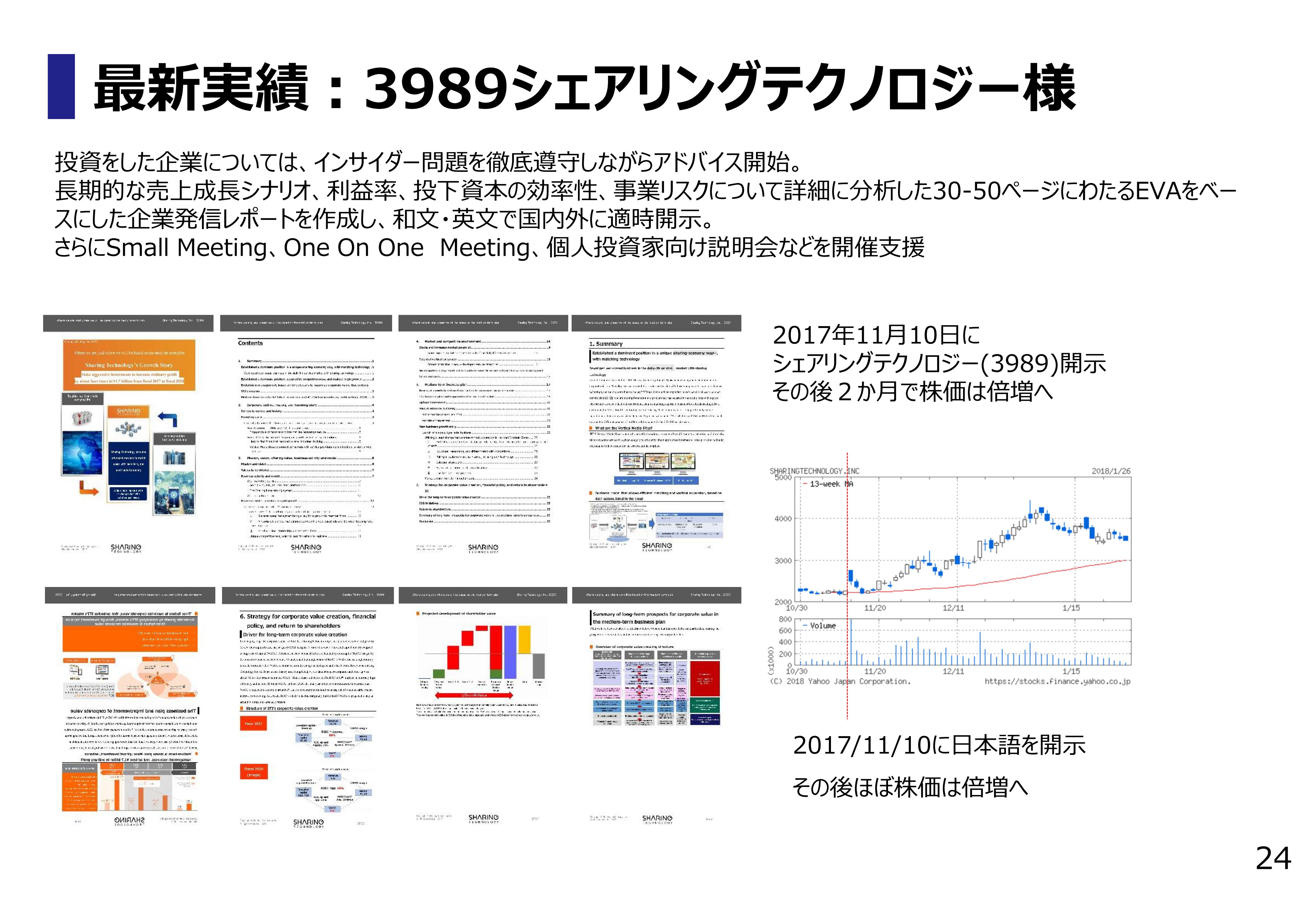

また後程紹介するように、弊社が全面的に支援した3989シェアリングテクノロジー様が、弊社の支援の枠組みで開示したところ株価が2か月でほぼ倍増しました。

適切な株主価値に比較して、時価総額が著しく低い企業の特徴として、資本効率性が高いこと、成長性が競合よりも高いことがあります。

資本効率性の高さや成長性の高さを評価するのは、長期的な視点の投資家です。そうした投資家にアピールする情報発信を行っていけば株価が適正水準に近づいていきます。

エグゼクティブサマリー

エグゼクティブサマリーとして要点をまとめました。

要は①売上高成長率、②利益、③投下資本、④事業リスクの4つを網羅的に開示していけばよいわけです。

長期的な投資家は投下資本の効率性や事業リスクをきわめて厳格に見ます。

資本の効率性や事業リスクは短期間で大きく変化するものではないため、短期的には株価に影響を与えません。

しかし、長期的には資本効率性の高い企業はキャッシュフローの創出力が極めて高いので同じ成長成長率でも、資本効率性の低い企業よりもはるかに高い企業価値の拡大を実現します。

また、事業リスクが低い企業はより安定的に利益を生み出すので、やはり長期的な投資には欠かせない視点です。

1-2年の投資であれば目先の利益さえわかればよいですが、5年10年の投資では投資効率や事業リスクを考えなければなりません。

そのためには①売上高成長率、②利益、③投下資本、④事業リスクの4つを網羅的に開示していけばよいわけです。

EVAは①から④を包括する概念なので、その枠組みとして我々はEVAを利用することを推奨いたします。

EVA®による投下資本と成長価値の可視化

EVAとDCFの違いは、EVAは将来のキャッシュフローを単なる資本の回収部分と、それを上回る利潤、およびその成長にわけて開示することが可能であり、DCFはそれがきわめて困難なことです。

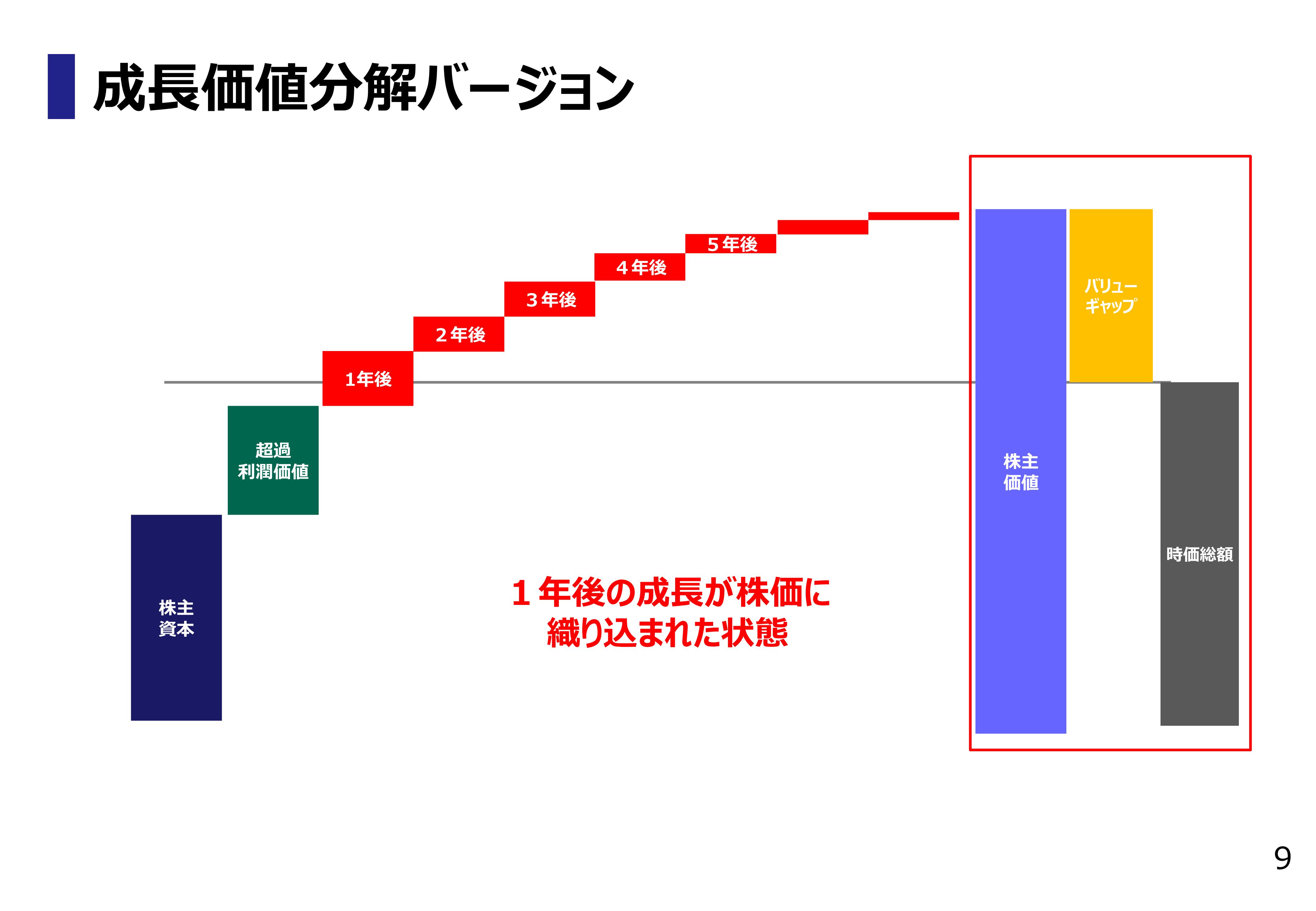

将来にわたって毎年いくらの企業価値が向上していくのかビジュアルに把握することが可能です。以下がそのイメージです。

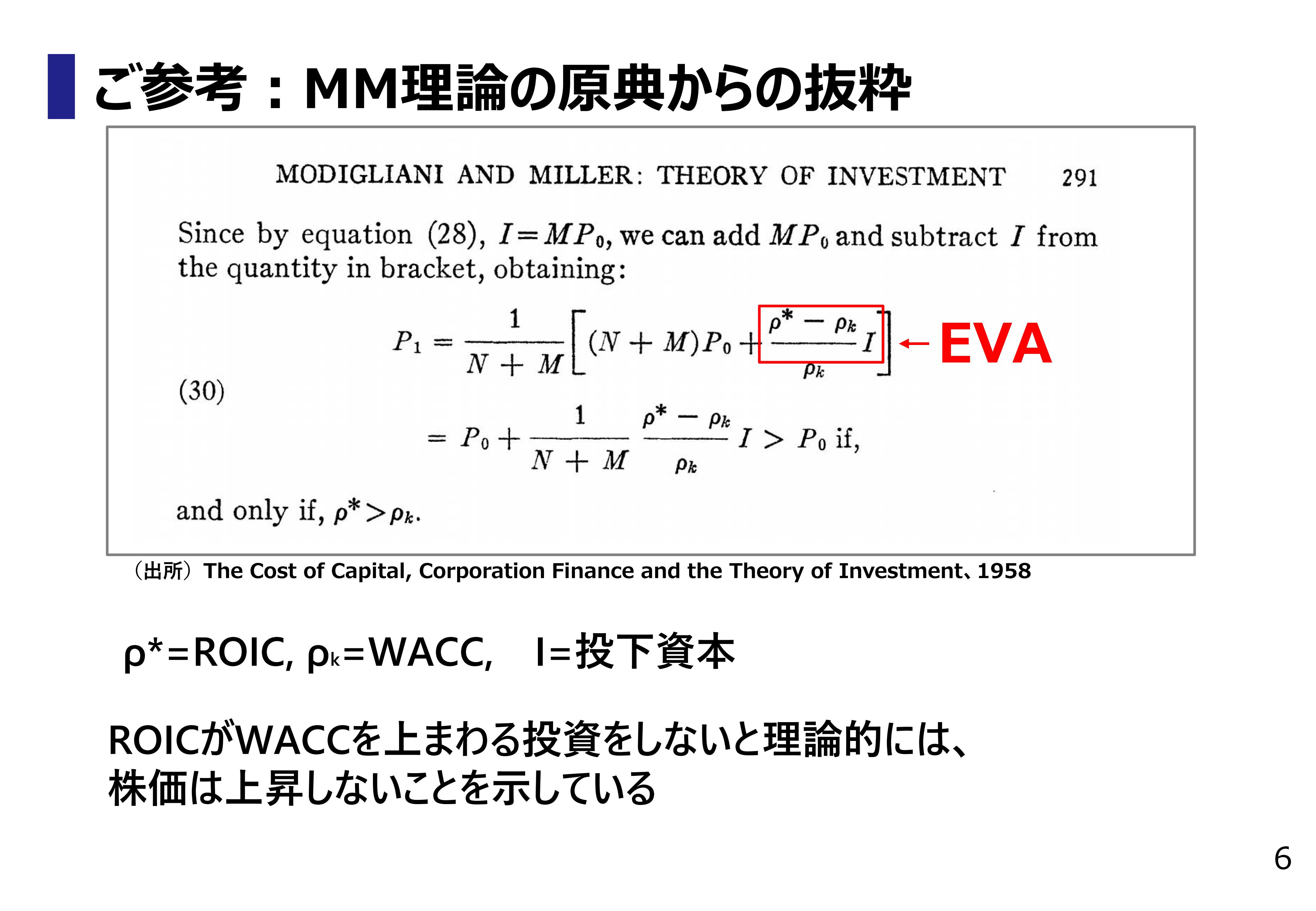

そもそもEVAとはなんでしょうか?実は歴史はかなり古く1960年代に企業価値の理論で有名な「MM理論」というものがありますが、その理論の証明に使われたのがEVAでした。

MM理論を打ち出した米国のシカゴ大学のモジリアーニ、ミラー教授はノーベル経済学賞を受賞しました。

以下の図の赤い枠がEVAです。

EVAは企業価値を①投下資本、②超過利潤価値、③成長価値、④非事業資産価値に分けます。非事業資産は持合い株や余剰現預金、土地の再評価価値など、事業活動は関係ない資産の価値です。

この4つの合計から有利子負債を引けば株主価値となります。その大きさと時価総額を比較することで割安かどうかが判断できます。

さらに成長価値を年度ごとに分解すると、一体どの年度までの成長が株価におりこまれているのかがビジュアルに把握できます。

株価をあげるの課題を整理するのは、以上のフレームワークと使えば いたって間単です。

分解した株主価値のどの程度まで時価総額が達しているのかを把握して、傾向と対策を考えていけばよいわけです。

ただし、成長価値は、長期投資家が投資してこないとなかなか評価されません。

逆に長期投資家が入ってくれば成長価値まで評価されることになります。

長期投資家の重要性

長期投資家とはいったいどのような人たちでしょうか?

これは大量の資金をもち、そう簡単に売り買いできないため長期投資せざるを得ない投資家です。

これは金融データベースで把握することが可能です。

なお、 投資家は①チャートなどしか見ないイベント重視の投資家、②ファンダメンタルは見るものの1、2年の利益しか見ないPER,PBRの投資家、③長期的な投資家の三つに分けることができます。 ①と②が投資家の数としては圧倒的に多いため、 ③の投資家などほとんどお目にかかったことがないという上場企業もあるかと思います。

①の投資家は数は少ないものの資産運用額は非常に大きいという特色があります。 企業として理想は浮動株の1/3を③の長期投資家に持ってもらうことだと言えます

①と②の投資家も流動性という視点では非常に重要です。 さらに③の投資家がしっかりと基盤となれば株価が安定成長していくことになります。

③の投資家は大抵ターゲット株価を設定し、 その上下で指値を設定しています よって結果としてそのレンジ内で株価が安定していくわけであります。

長期投資家へアピールするための4つの視点

こうした投資家にアピールするには、すでに述べたように、 売上高、利益、 投下資本、 事業リスクについて包括的に説明することが重要です。

企業価値は、主に以下4つの要素により増大します。

①高い売上高成長を実現すること

②高い利益率を達成すること

③少ない資本でより多くの売上高を獲得すること

④事業リスクを低くすること

それぞれの計測方法は、

①=売上高成長率

②=NOPATマージン(税引後営業利益率)(Net Operating Profit After Tax)

③=投下資本売上高比率

④=WACC(加重平均資本コスト)(Weighted Average Cost of Capital)

②÷③によりROIC(投下資本利益率:Return On Invested Capital)が算出され、投下資本の収益性が把握できます。またROIC/WACCは調達した資本に対して、超過利潤を生む企業価値の創造力を示しています。

企業価値を向上させるにはより高いROIC/WACCを達成し、より高い売上高成長を持続させる模倣困難な差別化・競争優位性を確立することが必要です

成功のカギはEVAによる価値創造のマスターストーリー作り

EVAは、売上高×NOPATマージンー投資資本×WACCで計算できるため企業価値を網羅する全ての概念をひとつのものさしで示すことが可能です

よってEVAを軸に企業価値の向上を可視化し、 それをベースにマスターストーリーを作った上で、 首尾一貫した情報発信を行うことで長期投資家に効果的にアピールすることができます

さらに、戦略・ミッション・ビジョン・社員行動、財務数字と EVA を結びつけて整理していくことでより伝わりやすいメッセージとなります。

長期投資家はESG(E:環境、S:社会、G:ガバナンス)も視点も重視するため、それらも紐づけることでより明確にESGの活動もアピールすることが可能になります。

ジェイフェニックスリサーチでは、 まず EVA による財務モデルを構築し可視化の基礎を築きます、

その上でマスターとなる企業発信レポートの作成を支援いたします。

そしてその資料をベースにすべての情報発信を首尾一貫したものにしていけば効果がより増していきます。 ジェイフェニックスリサーチでは必要とあればさらに長期投資家をリストアップし顧客にふさわしいミーティングの場を設定することも支援します。 なお長期投資家はあまり売買をしないため、売買手数料の低下で証券会社から見ると利益率の高い投資家ではないため、必ずしも証券会社がアクセス可能かというと疑問の点もあります。よって自らが投資家を選定しアクセスしていく姿勢が必要となりますその選定を当社がアドバイスいたします。

3種類の投資家を意識することの意義

なお、 投資家は①チャートなどしか見ないイベント重視の投資家、②ファンダメンタルは見るものの1、2年の利益しか見ないPER,PBRの投資家、③長期的な投資家の三つに分けることができます。 ①と②が投資家の数としては圧倒的に多いため、 ③の投資家などほとんどお目にかかったことがないという上場企業もあるかと思います。

①の投資家は数は少ないものの資産運用額は非常に大きいという特色があります。 企業として理想は浮動株の1/3を③の長期投資家に持ってもらうことだと言えます

①と②の投資家も流動性という視点では非常に重要です。 さらに③の投資家がしっかりと基盤となれば株価が安定成長していくことになります。

③の投資家は大抵ターゲット株価を設定し、 その上下で指値を設定しています よって結果としてそのレンジ内で株価が安定していくわけであります。

2か月で株価が倍増した事例

こうした活動の最新事例として3989シェアリングテクノジー様の事例を以下にご紹介します。

当社のご支援で株価が短期間で2か月で倍増しました。

また、そのほかの事例は以下をご覧ください。

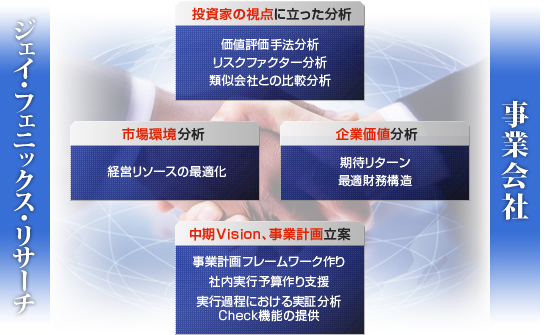

企業分析の際には、徹底的に、証券アナリストの視点で、企業価値の決定要因を分析しましす。

外部環境分析(PEST分析、5フォース分析等)、内部経営資源分析(VRIO分析、バリューチェーン分析、ベンチマーキング分析等)、SWOT分析等を経済学・経営学のロジックを駆使して行い、バランススコアカード的な実行プロセスまで踏まえて、事業計画フレームワーク作りに対して助言を行ったうえで、IR支援・IRコンサルティングを行います。潜在的な企業価値と市場における企業価値のギャップをロジカルに埋めることを経済学、経営学のロジック、ファイナンス理論に裏付けられたノウハウと過去の豊富な実績・経験に基づきアドバイスいたします。

なお少し古いですが、より過去の事例は下記のPDFファイルをご覧ください。

弊社が手掛けたIR活動の後、株価が6営業日で1.6倍になった事例

作成したのは2010年と古いですが、分析手法は現在でも通用いたします。

お問い合わせは以下からお願いいたします。

https://j-phoenix.com/contact/