IRの力で企業価値向上に貢献する ジェイ・フェニックス・リサーチ株式会社

外食大手のすかいらーく(3197)の株価が倍になる条件

- 東証一部 3197

- EVAレポート

- 2018年2月20日

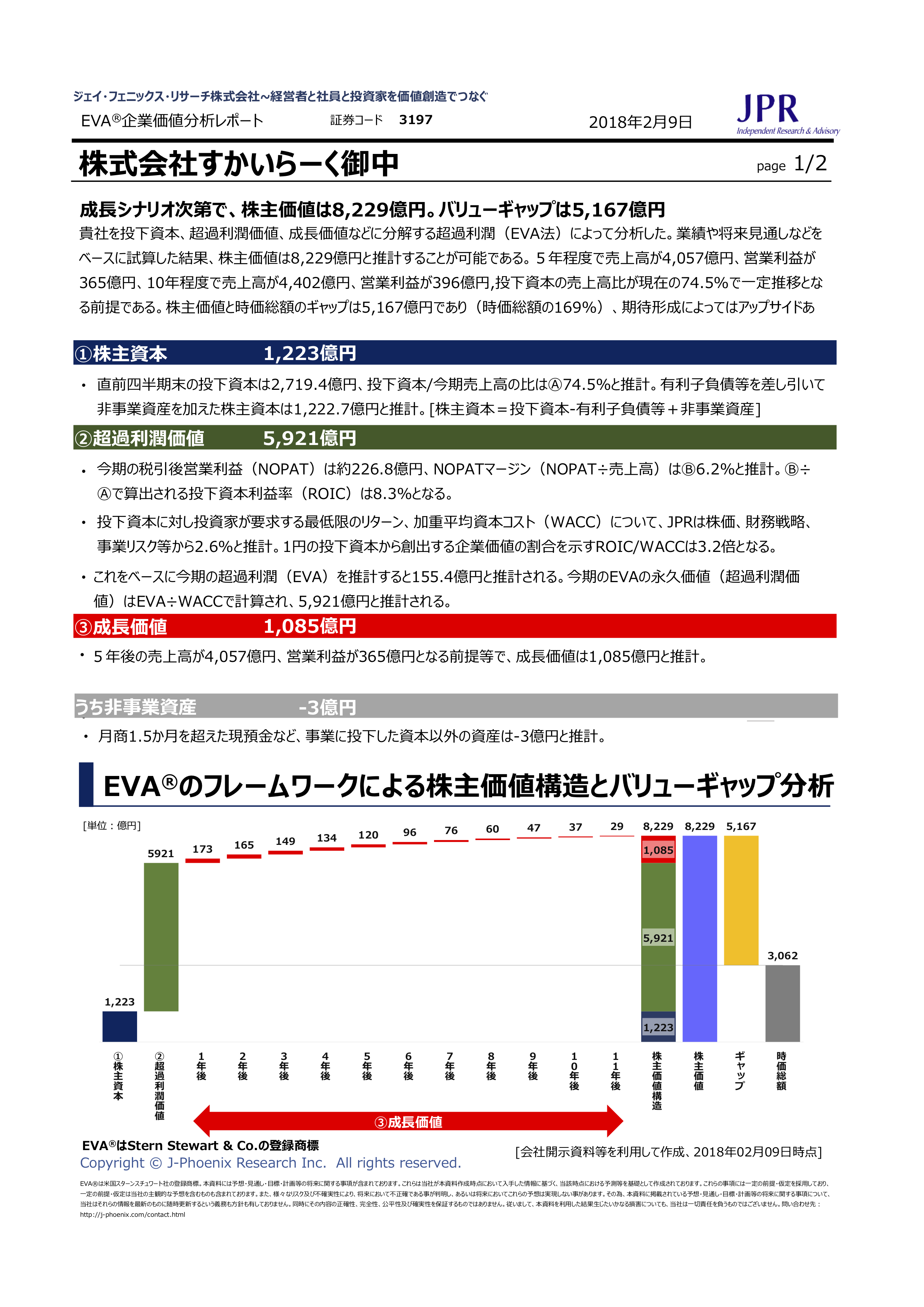

成長シナリオ次第で、株主価値は8,229億円。バリューギャップは5,167億円

外食大手の株式会社すかいらーくを投下資本、超過利潤価値、成長価値などに分解する超過利潤(EVA法)によって分析した。業績や将来見通しなどをベースに試算した結果、株主価値は8,229億円と推計することが可能である。5年程度で売上高が4,057億円、営業利益が365億円、10年程度で売上高が4,402億円、営業利益が396億円、投下資本の売上高比が現在の74.5%で一定推移となる前提である。株主価値と時価総額のギャップは5,167億円であり(時価総額の169%)、期待形成によってはアップサイドあり。

昨年11月まで米投資ファンドのベインキャピタルを筆頭株主として経営改善を図った同社だが、その後株価は右肩下がりと振るわない。ベイン主導で徹底的なコスト削減を推し進めたとの見方があるものの、2月14日に発表された2017年12月期の連結決算は売上・利益ともに伸び悩み、株は売られる展開となった。

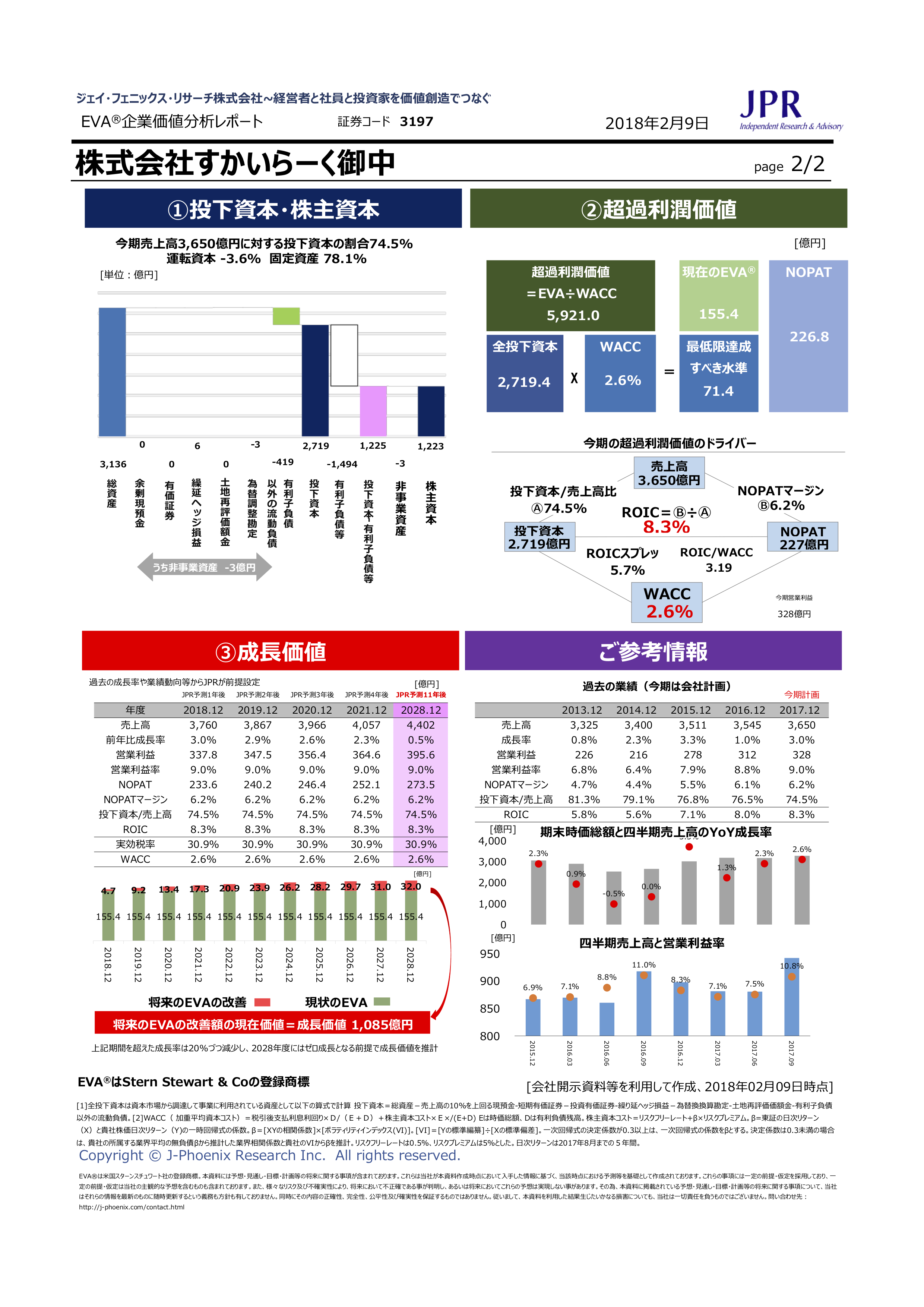

EVA法を用いた分析によると、同社の投下資本利益率は8.3%、資本コストは2.6%と決して悪くない数字であるものの、人件費高騰や消費者嗜好の二極化などといった売上・コスト両面のリスク要因が懸念され成長が期待されていない。

コスト削減のためIT投資を推進する戦略はどの業界にも共通して見られるが、それだけでなく多様な店舗ブランドを活かした効率的なプロモーションを積極的に実施するなど、グループ独自の強みを活かした戦略の策定・実施が必要となる。

投資による償却増を早いうちにこなし、売上・利益目標を早いうちに実現することが株式市場に評価される唯一の道だろう。