IRの力で企業価値向上に貢献する ジェイ・フェニックス・リサーチ株式会社

株式会社キャリアデザインセンター 2410の株価が3倍になる条件

売り手市場の転職業界 3期連続過去最高益を更新した、株式会社キャリアデザインセンター<2410>の今後の見通し

転職広告が主力のキャリアデザインセンター<2410>が11月14日大引け後(16:00)に決算を発表。

8期連続増収、3期連続で過去最高益を更新する見通しとなった。

キャリアデザインセンターの特色と今期の動向

2017年上半期の転職状況は、売り手市場であった。

転職倍率は4月では2.56倍まで上昇し、求人数そのものも右肩上がりに上昇している。

つまり求人数は上昇していると同時に、転職を希望している人も増えて来ているということである。

「@type」を中心としたWeb求人広告や適職フェア、人材紹介業等を展開するキャリアデザインセンターにとっては、非常に美味しい状況であった。

今期はエンジニア向けの媒体が復調した他、連続営業増益、広告宣伝費抑制し、順調増。

人材紹介は業務システム刷新で生産性が向上により登録者も増え、一層伸長した。

成長シナリオ次第で株主価値は3倍に

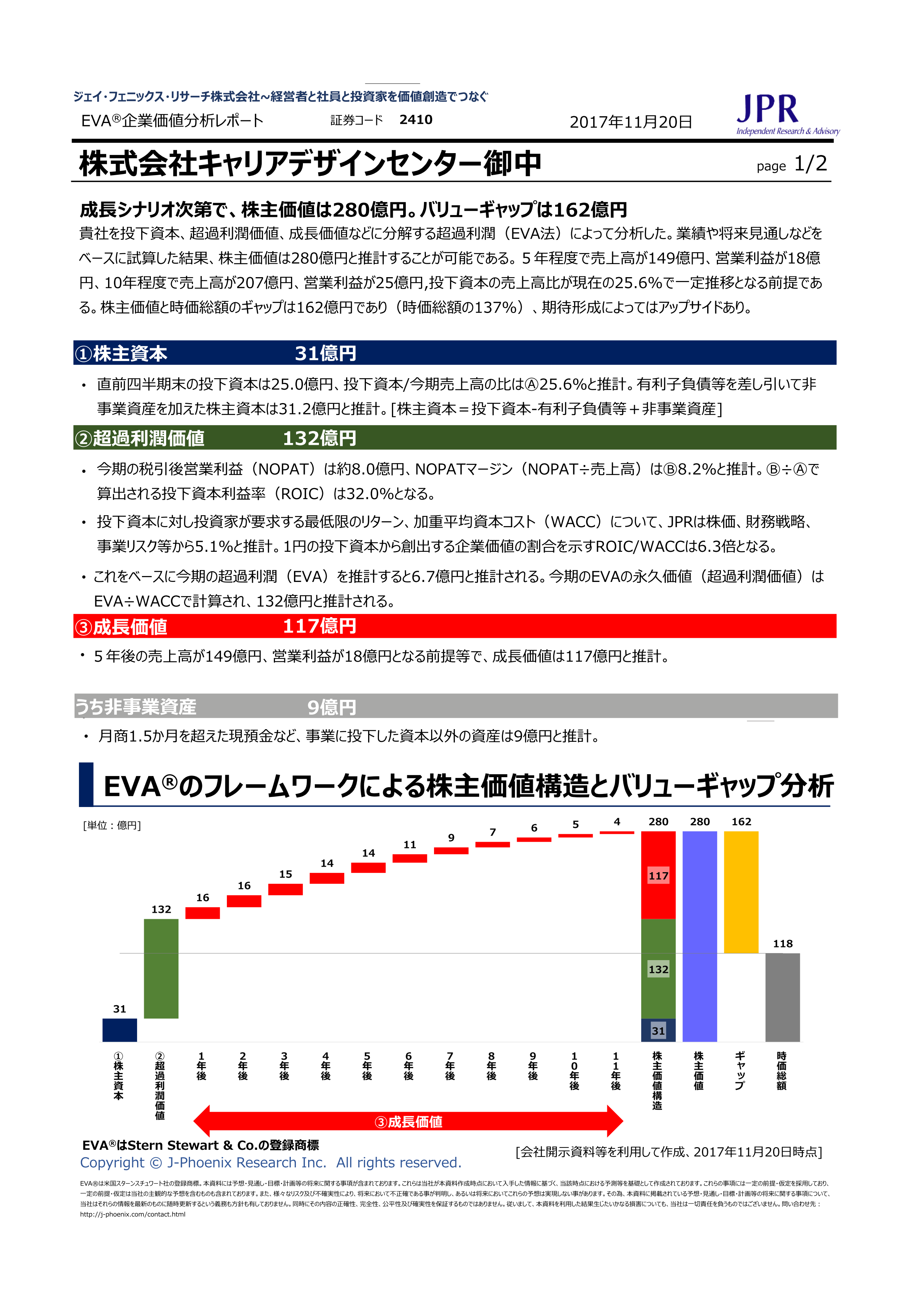

株式会社キャリアデザインセンターを投下資本、超過利潤価値、成長価値などに分解する超過利潤(EVA法)によって分析した。

業績や将来見通しなどを ベースに試算した結果、株主価値は280億円と推計することが可能である。

5年程度で売上高が149億円、営業利益が18億 円、10年程度で売上高が207億円、営業利益が25億円、投下資本の売上高比が現在の25.6%で一定推移となる前提である。

株主価値と時価総額のギャップは162億円であり(時価総額の137%)、期待形成によってはアップサイドある。

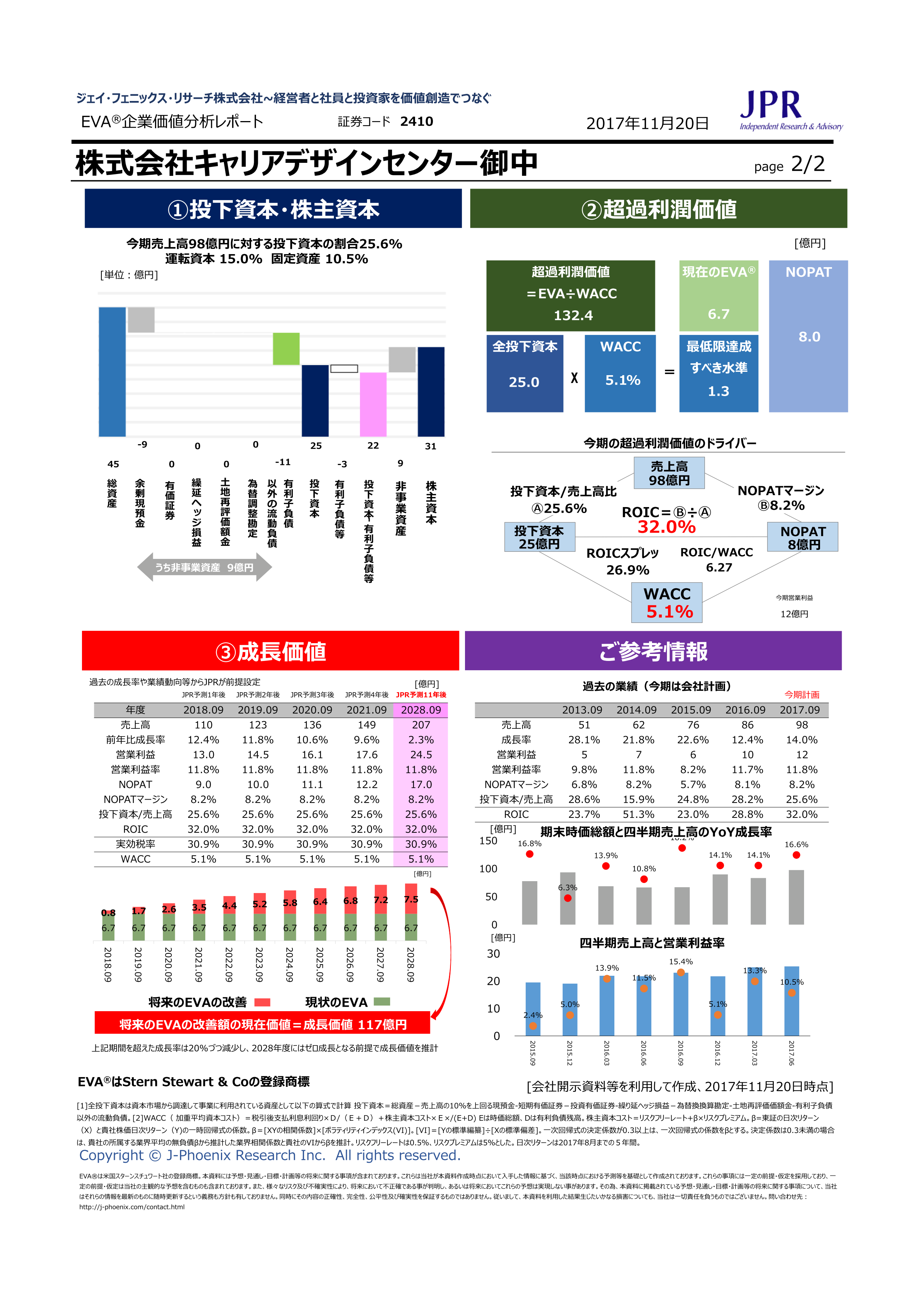

今期の税引後営業利益(NOPAT)は約8.0億円、NOPATマージン(NOPAT÷売上高)は8.2%と推計。

投下資本をNOPATマージンで割り、算出されるROIC(投下資本利益率、Return on Invested Capital)は32.0%となる。

ROICは事業活動のために投じた資金(投下資本)を使って、企業がどれだけ効率的に利益を生み出しているか表す数値で、日本全上場企業の平均のROICが6%程度ということを考えると、利益率がとても高いことがわかる。

投下資本に対し投資家が要求する最低限のリターン、加重平均資本コスト(WACC)について、JPRは株価、財務戦略、 事業リスク等から5.1%と推計。

1円の投下資本から創出する企業価値の割合を示すROIC/WACCは6.3倍となる。

これをベースに今期の超過利潤(EVA)を推計すると6.7億円と推計される。

今期のEVAの永久価値(超過利潤価値)は EVA÷WACCで計算され、132億円と推計される。

キャリアデザインセンターの5年後の売上高が149億円、営業利益が18億円となる前提等で、JPRが算出した成長価値は10年で117億と推計できる。

今後も転職、人材紹介業界の売り手市場が続くのか、キャリアデザインセンターとともに業界の動向についても注目していきたい。

合わせて読まれている記事

- 弊社主催 新年会のご案内

- 弊社代表宮下の株式買い取りによる

完全独立化のお知らせ - ROICと企業価値

- 企業価値の生命力=ROIC/WACC

を軸にした分析フレームワーク

証券アナリストレポート

中期経営計画作成

統合報告書作成支援のご案内 - 資本収益性と資本コストとPBRの理論的・ 統計学的な関係に基づく投資家との対話方法

- Transforming Employees & Students into Highly Self-Aware “Professional Employees & Mini-CEOs” in a 3-Hour Training

- 五輪関連の仮設ハウスが好調の三協フロンテア株式会社(9639)の株価が倍になる条件

- 6025_日本PCサービス株式会社 中期経営目標2020~2024