IRの力で企業価値向上に貢献する ジェイ・フェニックス・リサーチ株式会社

五輪関連の仮設ハウスが好調の三協フロンテア株式会社(9639)の株価が倍になる条件

仮設ハウスレンタル、販売がトップクラスの三協フロンテア株式会社。

工事現場で使われる仮設ユニットハウスのレンタル、販売でトップクラスの三協フロンテア株式会社<9639>。

2011年東日本大震災後には生産、営業ネットワークを拡大し、復興現場に仮設ハウスを供給。

展示販売上やトランクルームの増設にも力を入れている。

五輪関連と災害時の復興需要で好調

五輪関連の公共工事増加や、豪雨災害の復興需要最高益達成した。

また、仮設より大規模な本節は

販売店案件の増大などにより、20%超えの伸び想定。

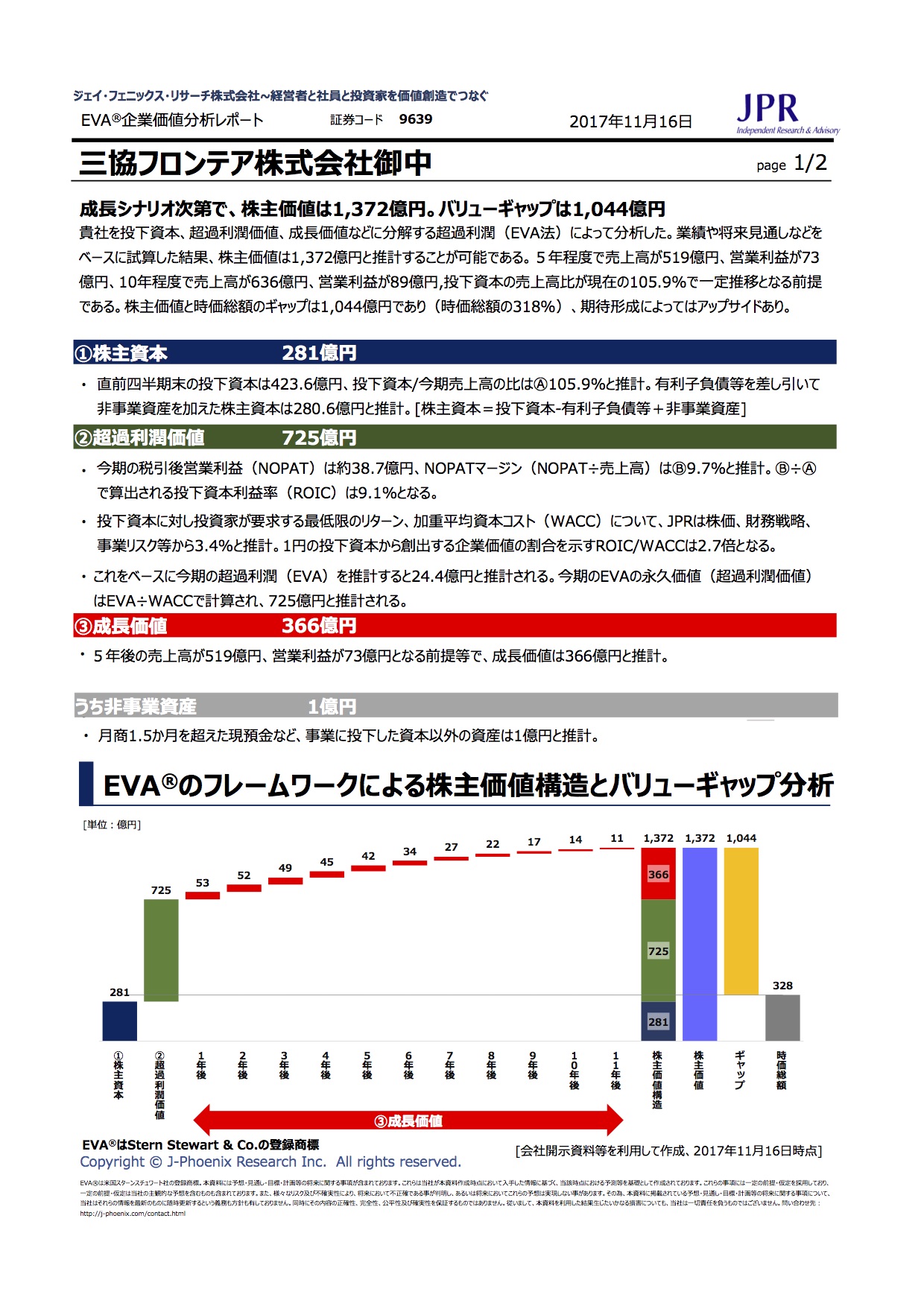

成長シナリオ次第で株主価値は倍に

三協フロンテア株式会社を投下資本、超過利潤価値、成長価値などに分解する超過利潤(EVA法)によって分析した。

業績や将来見通しなどを ベースに試算した結果、株主価値は1372億円と推計することが可能である。

5年程度で売上高が519億円、営業利益が73億円、10年程度で売上高が636億円、営業利益が89億円、投下資本の売上高比が現在の105.9%で一定推移となる前提である。

株主価値と時価総額のギャップは1044億円であり(時価総額の318%)、期待形成によってはアップサイドある。

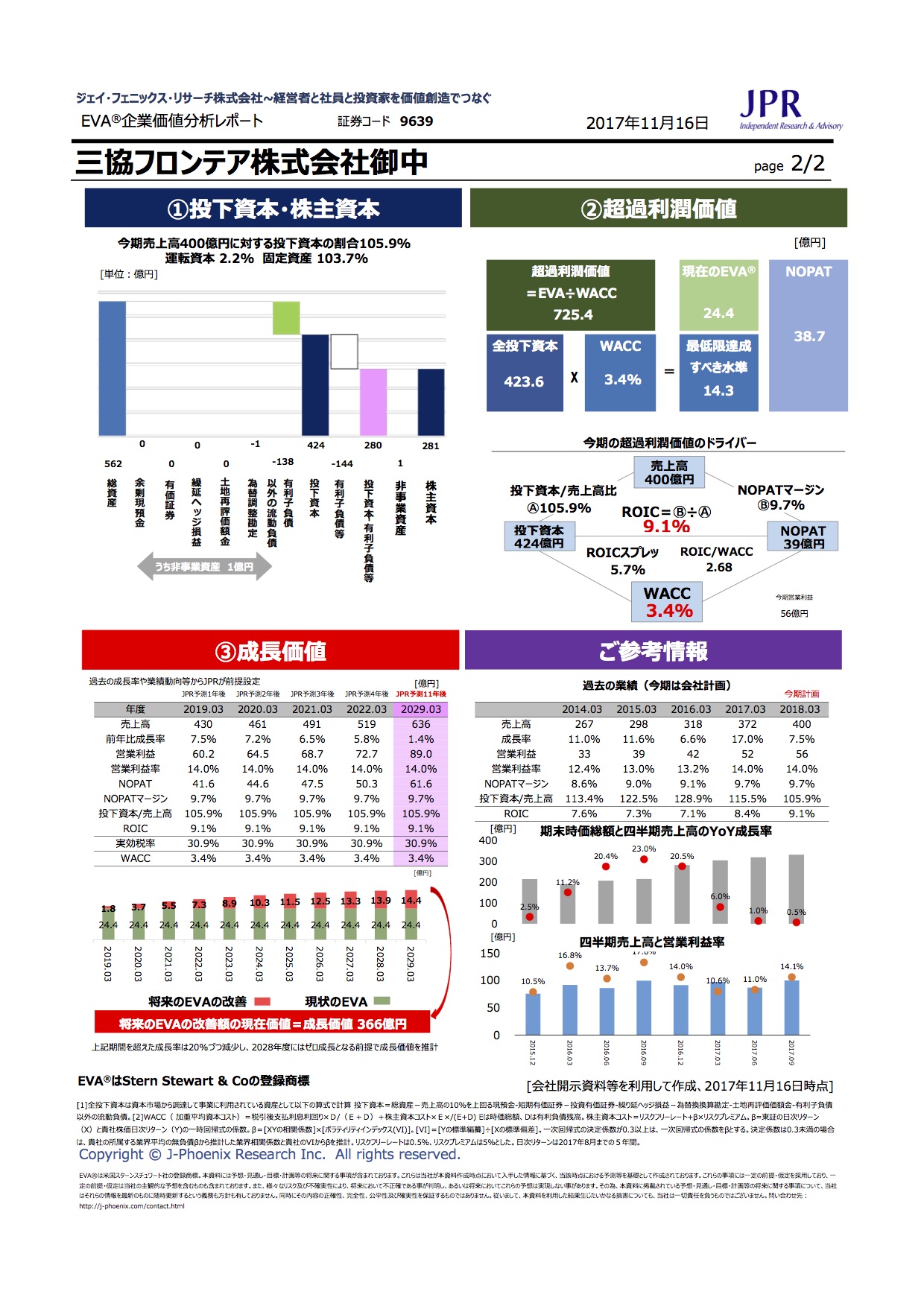

今期の税引後営業利益(NOPAT)は約38.7億円、NOPATマージン(NOPAT÷売上高)はB9.7%と推計。投下資本をNOPATマージンで割り、算出されるROIC(投下資本利益率、Return on Invested Capital)は9.1%となる。

ROICは事業活動のために投じた資金(投下資本)を使って、企業がどれだけ効率的に利益を生み出しているか表す数値で、日本全上場企業の平均のROICが6%程度ということを考えると、利益率がとても高いことがわかる。

投下資本に対し投資家が要求する最低限のリターン、加重平均資本コスト(WACC)について、JPRは株価、財務戦略、 事業リスク等から5.1%と推計。

1円の投下資本から創出する企業価値の割合を示すROIC/WACCは2.7倍となる。

これをベースに今期の超過利潤(EVA)を推計すると24.4億円と推計される。

今期のEVAの永久価値(超過利潤価値)は EVA÷WACCで計算され、132億円と推計される。

キャリアデザインセンターの5年後の売上高が519億円、営業利益が73億円となる前提等で、JPRが算出した成長価値は10年で366億と推計できる。

合わせて読まれている記事

- 非財務情報セミナー~経営と開示の方向性 ダイジェスト版

- EVA®分析による時価総額の向上経営

- 株式会社スカラ 2020年6月期第2四半期説明会を開催

- Transforming Employees & Students into Highly Self-Aware “Professional Employees & Mini-CEOs” in a 3-Hour Training

- 株式会社キャリアデザインセンター 2410の株価が3倍になる条件

- 銀の皿を展開するライドオン・エクスプレスHLDG 6082の株価が倍になる条件

- GCC経営のフレームワークによる心をつかむ中期経営計画の作成方法

- GCC経営分析レポート「Abalance株式会社」